福利厚生の食事補助とは?月7,500円に増額された非課税枠と導入手順を詳しく解説

「優秀な人材の獲得・定着のために福利厚生を充実させたいが、なにが効果的なのか分からない」

「食事補助を導入したいけど、税務上の取り扱いが複雑で踏み切れない」

実は、食事補助は従業員から高く評価される福利厚生制度であり、適切な制度設計により税制優遇も受けられる効果的な施策です。マンパワーグループの調査では「実際にあってよかった福利厚生」として「食堂、昼食補助」が17.1%と最も多くの支持を集めており、新卒学生からも高い期待が寄せられています。

また、2026年4月より、企業が従業員に食事補助をする場合の、非課税限度額が42年ぶりに見直され、改正前3,500円から、改定後7,500円(税別)と、大幅に引き上げられました。

2026年4月1日以後に支給する食事について対象となるため、まだ具体的に対応されている企業は少ないかもしれません。

本記事では、非課税限度額が増えた食事補助制度の基本から税務上の取り扱い、具体的な導入方法まで、企業担当者が知っておくべき実践的な情報を分かりやすく解説します。

目次

1.福利厚生に含まれる食事補助とは?

食事補助とは、企業が従業員の食事費用を一部または全部負担する法定外福利厚生制度です。

この制度が注目される理由は、従業員の日常生活に直結する実用性の高さにあります。毎日の食事は生活に欠かせない要素であり、その費用負担を軽減することで、従業員は確実にメリットを実感できます。

食事補助の提供方法はさまざまで、社員食堂の設置、外部飲食店で利用できるチケット・ICカードの支給、お弁当配送サービス、オフィス内設置型社食、福利厚生代行サービスの活用など、企業の規模や働き方に応じた選択肢が用意されています。

このように食事補助は、企業規模や業種を問わず導入しやすく、従業員満足度向上に直結する効果的な福利厚生制度と言えます。

2.食事補助は法定外福利厚生に含まれる

食事補助は法律で義務付けられていない「法定外福利厚生」であり、企業が任意で実施する制度です。

法定福利厚生とは異なり、法定外福利厚生は企業独自の判断で内容を決定できます。これらを設定することによって、他社との差別化を図り、人材採用・定着の場面で企業文化や従業員への配慮をアピールすることが可能です。

ただし、税務上の取り扱いについて明確な規定があるため、食事補助は適切な運用をすることにより企業・従業員双方にメリットをもたらします。

2-1 食事補助を非課税で扱う場合、金額の上限がある

食事補助を非課税で運用するには、国税庁が定める厳格な条件を満たす必要があります。

税制優遇を受けるための条件は以下の2つを同時に満たすことです。

要件① 従業員が食事費用の50%以上を負担すること。

要件② 企業負担額が月額7,500円(税抜)以下であること。

(2026年4月1日以後金額改正、改正前は月額3,500円、税抜)

この条件を守れば、会社は経費として計上でき、従業員は所得税がかからないため、双方にとって有利な制度になります。

※参考:No.2594 食事を支給したとき(国税庁)

この食事補助についての所得税の非課税限度額につき、2026年4月1日より42年ぶりに見直され、非課税にできる限度額が、上記で記載した通り、月額7,500円まで引き上げられました。

※出典:食事の現物支給に係る所得税の非課税限度額の引上げについて(国税庁)

今までの月額3,500円という金額は、1984年の物価水準によって定められており、以後見直しがなかったものですが、近年の物価上昇に合わせ改正となりました。

この改正により、食事補助を行っている、またはこれから実施を検討している企業は、非課税枠を活用することにより、従業員の実質的な手取りを増やす、法定外福利厚生制度での取り組みをさらに進めていくことができるようになりました。

2-1-1 具体例

非課税条件の理解を深めるため、国税庁の規定に基づいた具体的な計算例をご紹介します。

基本的な考え方としては、

要件① 従業員が食事費用の50%以上を負担すること

要件② 企業負担額が月額7,500円(税抜)以下であること

の①②を共に満たさない場合は、食事価額から従業員の負担額を差し引いた差額分について給与として課税され、会社が源泉徴収する義務が生じることになります。

| ケース | 月間食事 価額 |

従業員 負担額 |

企業 負担額 |

従業員 負担割合 |

判定結果 |

|---|---|---|---|---|---|

| 非課税 | 15,000円 | 7,500円 | 7,500円 | 50% | 両条件を満たすため非課税 |

| 課税① | 5,000円 | 2,000円 | 3,000円 | 40% | 負担割合50%未満のため 食事価額から従業員の負担額を引いた3,000円に課税 |

| 課税② | 20,000円 | 10,000円 | 10,000円 | 50% | 企業負担上限超過のため 食事価額から従業員の負担額を引いた10,000円に課税 |

ポイントは、条件を満たさない場合には超過分だけでなく企業負担額の全額が課税対象となる点です。たとえば、課税②のケースでは、2,500円の超過分だけでなく10,000円全額が給与として扱われます。

3.食事補助が非課税として認められない可能性があるケース

食事補助制度を導入する際、税務要件を満たさないと給与課税リスクが発生します。

特に注意すべきケースは以下の通りです。

- 金額上限を超過した場合

- 現金で支給した場合

3-1 金額上限を超過した場合

企業負担額が月額7,500円(税抜)を超えると、企業負担額の全額が給与として課税されます。

たとえば、月20日勤務の場合、1食あたり約375円が企業負担の上限となり、従業員負担と合わせ1食あたり750円の昼食代になります。これを超える食事を提供したい場合は、従業員負担を増やすか課税を受け入れる必要があります。

制度設計時には、この条件を満たす予算計画が不可欠です。

3-2 現金で支給した場合

食事補助は原則として現物支給が必要で、現金支給は給与課税の対象となります。

ただし例外として、残業・宿日直時の食事は企業全額負担でも非課税、深夜勤務者への食事代は1食650円(税抜)以下の現金支給が認められています(2026年4月1日より同様に非課税額を引き上げ、改正前は1食300円、税抜)。

※出典:令和8年3月31日付課法12-3ほか1課共同「深夜勤務に伴う夜食の現物支給に代えて支給する金銭に対する所得税の取扱いについて」の一部改正について(法令解釈通達)(国税庁)

現金支給は手軽ですが税制上の要件が厳格で、対象者も深夜勤務者に限られてしまうなど、運用上デメリットが大きいこともあるため、他の方法を検討することをおすすめします。

現物支給の原則を理解し、適切な提供方法を選択することが重要です。

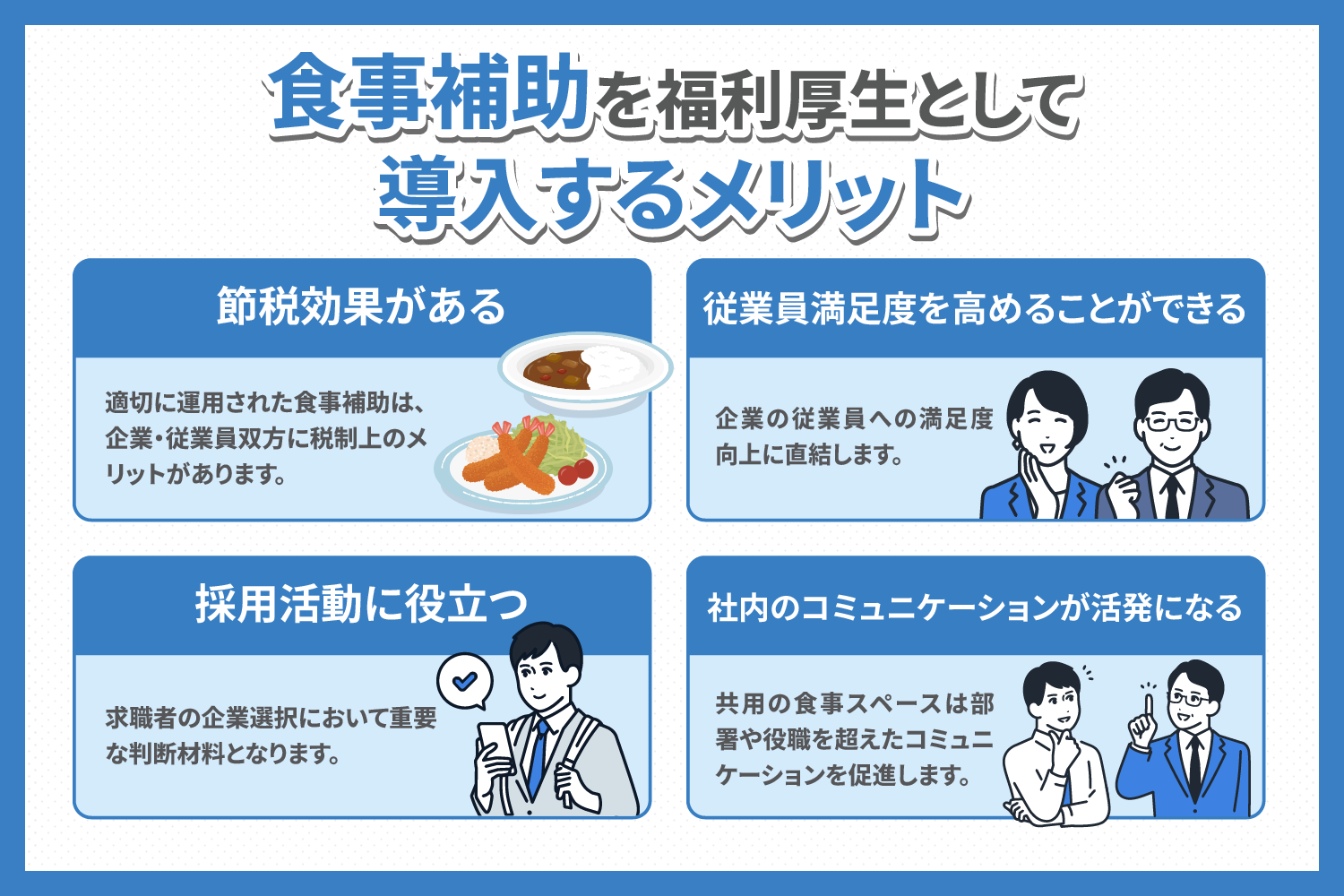

4.食事補助を福利厚生として導入するメリット

食事補助制度は、従業員と企業の双両方に多面的なメリットがあります。

導入によって得られる主なメリットは以下の通りです。

- 節税効果がある

- 従業員満足度を高めることができる

- 社内のコミュニケーションが活発になる

- 従業員の健康維持に役立つ

あわせて読みたい

福利厚生費とは?

基本的な考え方から計算方法までご紹介

4-1 節税効果がある

適切に運用された食事補助は、企業・従業員双方に税制上のメリットがあります。

企業は福利厚生費として経費計上でき法人税を軽減、従業員は所得税の課税対象外となります。この税制優遇措置により、同額の昇給より実質的な手取り増加効果が期待できます。

国税庁が非課税条件を設定していることは、政府が企業の従業員支援を奨励しているとも受け取れます。

4-2 従業員満足度を高めることができる

食事補助は企業の従業員への配慮を具体的に示すことになるため、満足度向上に直結します。

全従業員が公平に恩恵を受けられるため不公平感が生じにくく、組織全体のポジティブな職場環境づくりに役立ちます。食事補助制度は従業員の定着率向上にも寄与するとされており、従業員が大切にされていると感じることで、企業への愛着心や忠誠心の向上が期待できます。

4-3 採用活動に役立つ

従業員にとって魅力的な食事補助制度は、求職者の企業選択において重要な判断材料となります。

「社員食堂あり」などの食事補助をアピールできることは企業の魅力を高め、採用競争での優位性確立に役立ちます。従業員を大切にするという企業イメージは、顧客や取引先からの信頼獲得にも繋がり、企業のブランディングに貢献します。

他社との差別化要素としても、採用活動における強力なアピールポイントとなります。

4-4 社内のコミュニケーションが活発になる

共用の食事スペースを設けることで、部署や役職を超えたコミュニケーションを促進します。

共用の食事スペースでは、普段接点のない従業員同士が自然な会話できるため、部門間連携強化や新たなアイデア創出、組織活性化が期待できます。社内の何気ないコミュニケーションは、会議では得られない知識共有や問題解決の糸口となることがあり、組織の柔軟性向上に寄与します。

食事を通じたコミュニケーションは、組織の創造性と協調性を高める効果的な手段と考えられています。

4-5 従業員の健康維持をサポート

企業提供の食事補助は従業員の健康的な食生活をもサポートできます。

特に一人暮らしの従業員にとって、栄養バランスの改善や食事の規則性確保に貢献します。健康経営の観点からも重要で、従業員の健康意識向上や生活習慣病予防効果も期待できます。

従業員の健康維持は、生産性向上と医療費削減の両面でメリットをもたらします。

5.食事補助の主な提供方法

食事補助の提供方法は多様化しており、企業の特性に応じた選択が可能です。

主な提供方法は以下の通りです。

- 福利厚生代行サービス

- お弁当(食事)配送サービス

- チケットサービス

- 社員食堂

5-1 福利厚生代行サービス

福利厚生代行サービスで、従業員のニーズにあった多様な形式での提供が可能です。

福利厚生代行サービスにより、全国規模の提携店ネットワークを活用できます。食事補助以外の福利厚生も一括管理でき、特に中小企業の事務負担軽減に効果的です。

たとえば、イーウェルの「WELBOX」では、全国のグルメ・食事関連サービスを含む数十万点の商品・サービスを会員価格で利用でき、全国約500万人の従業員の利用実績があります。また、「カフェテリアプラン」では、従業員が付与されたポイント内で食事を含む多様な福利厚生メニューを自由に選択できる制度設計が可能です。

これらのサービスを利用することにより、管理コストを抑えながら従業員のニーズにあった多様な福利厚生を提供できます。

福利厚生関連の事例集【ダウンロード用資料】

「WELBOX」導入後の全てを紹介!導入企業一覧も紹介しています。

5-2 お弁当(食事)配送サービス

弁当配送サービスは初期投資不要で手軽に導入できる実用的な選択肢です。

個別注文システムやオンライン対応により、利便性が向上していることでも注目されており、社員食堂設置が困難な企業でも、確実に昼食提供できる環境を整備することができます。

近年では、従業員が事前にメニューを選択できるシステムや、栄養バランスに配慮した弁当を提供するサービスも増加しています。

またお弁当配送の進化型として、会社に専用の冷蔵庫・冷凍庫を置き、置き型社食・スタンド型社食として冷蔵・冷凍の食事を提供する方法もあります。

オフィスおかん、日清の完全メシスタンドなどが代表例です。

サービスや提供会社にもよりますが、初期費用0~数万円での導入も可能です。

導入が容易で、従業員へ直接の食事提供ができるため、中小企業に特に適した方法です。

5-3 チケットサービス

チケット・ICカードサービスは従業員の選択自由度を重視した柔軟な制度です。

食事券の配付やICカードへのチャージなどを行い、提携した飲食店やコンビニなどを利用する際、支払いの一部を企業が補助する形式です。

チケットレストランなどのサービスにより、従業員が自分の好みや都合に合わせて食事場所・メニューを選択できます。提携店が広範囲にあれば外勤・リモートワーカーにも対応可能で、働き方の多様性に適応した公平な制度設計が可能です。

従業員の自由度と公平性を重視する企業に最適な選択肢となるでしょう。

※参考:チケットレストラン(株式会社エデンレッドジャパン)

5-4 社員食堂

社員食堂は従来型の代表的な食事補助であり、企業文化醸成にも貢献します。

たとえば、タニタの健康メニュー、ソニーの競争原理の導入、楽天の3食無料提供など、各企業の特色を活かした運営が可能です。社員証を連動させ、キャッシュレスで食事代を給与天引きできるなど、最近では利便性もアップしているところが多いようです。

温かい食事の提供やコミュニケーション促進効果がある一方、高額な初期投資と運営コストが必要です。

地方の工場ラインを抱える企業や大企業など、人数ボリュームがある企業において企業文化の象徴としても機能する支援策です。

6.福利厚生として食事補助を支給する流れ

効果的な食事補助制度導入には、計画性と段階的なアプローチが不可欠です。

導入の基本的な流れは以下の通りです。

- 食事補助の提供方法を考える

- 食事補助に充てる予算を決定する

- 導入前テストを実施する

- 導入・運用する

ポイントは従業員ニーズの正確な把握、適切な予算設定、入念な制度設計、そして継続的な改善にあります。性急な導入は失敗リスクを高めるため、十分な準備期間を確保することが重要です。

6-1 食事補助の提供方法を考える

まず従業員の現状とニーズを詳細に調査し、制度導入の目的を明確化します。

アンケートやヒアリングにより、現在の昼食事情の課題(費用、場所、健康面など)を把握します。

「オフィス周辺の飲食店不足」「ランチ代の高さ」「健康的な食事の摂取困難」などの具体的課題が明らかになれば、最適な提供方法を選定できます。

従業員の実際のニーズに基づいた制度設計により、高い満足度と利用率を実現できます。

6-2 食事補助にかける予算を決定する

非課税条件と社会保険料への影響を考慮した戦略的な予算設定が重要です。

企業負担月額7,500円以下、従業員負担50%以上の条件(2026年4月1日現在)を満たしつつ、従業員が満足できる補助レベルを設定します。税制優遇を最大限活用し、コスト効率の高い制度設計を目指します。

6-3 導入前テストを実施する

本格導入前のトライアル実施により、制度の実効性を検証します。

テスト期間中に利用率、従業員評価、運営課題、実際のコストを確認し、必要な調整を行います。従業員のフィードバックを反映することで、本格導入時の満足度向上が期待できます。

段階的なアプローチにより、リスクを最小化しながら最適な制度を構築できます。

7.まとめ

食事補助制度は、適切に設計・運用することで企業と従業員の双方に大きなメリットをもたらします。

成功の要件は、税務条件の正確な理解と従業員ニーズに基づいた制度設計です。企業負担月額7,500円以下、従業員負担50%以上(2026年4月1日現在)という非課税条件を満たすことで、税制優遇を活用した効率的な制度運用が可能となります。

食事補助制度の導入を検討されている企業には、包括的な福利厚生サービスの活用をお勧めします。イーウェルの「WELBOX」で、グルメ・食事関連メニューを含む数十万点の商品・サービスを会員価格で利用する、あるいは「カフェテリアプラン」を導入し、付与されたポイント内で食事補助を含む多様なメニューから選択可能な制度設計を実現するなどの運用も検討してみてはいかがでしょうか。

自社に合った食事補助のあり方を、ぜひ探ってみてください。

介護・育児・自己啓発・健康増進・旅行やエンターテイメントなど、多彩なメニューがパッケージとなっている福利厚生サービスです。充実した福利厚生を目指すなら「WELBOX」

従業員のライフスタイル・ライフステージに応じて、メニューを選択しご利用いただくことが可能です。![]()

関連キーワード

Related keywords

関連記事

Related article

おすすめ記事

Recommend

お役立ち資料

最新人気ランキング

タグ一覧

メルマガ登録

最新情報や

お役立ち資料を自動受信