財形貯蓄制度とは?導入から運用まで詳しく解説

「従業員から資産形成支援について福利厚生の充実を求められているが、どの制度を導入すれば効果的なのか分からない」

「財形貯蓄制度の導入を検討しているものの、現在の低金利環境でも本当に従業員にメリットがあるのか判断に迷っている」

財形貯蓄制度は適切に設計・運用することで、従業員の計画的な資産形成を支援し、企業の人材確保・定着に寄与する可能性を持つ福利厚生制度です。

本記事では、財形貯蓄制度の基本概念から種類別の特徴、企業・従業員双方のメリット・デメリット、他制度との違い、具体的な導入手順まで、企業の人事担当者が知っておくべき実践的な情報を解説します。

1.財形貯蓄制度とは

財形貯蓄制度とは、勤労者財産形成促進法に基づき、従業員の給与から毎月一定額を天引きして、企業が提携する金融機関に送金・積立を行う貯蓄制度です。

1971年に制定された法律により、国と事業主が連携して勤労者の計画的な資産形成を支援することを目的としています。企業が制度を導入していることが利用の前提条件となり、導入企業の従業員であれば雇用形態を問わず利用できます。

財形貯蓄制度は貯蓄の目的に応じて「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類に分類されます。

1-1 一般財形貯蓄

一般財形貯蓄は、3つの制度の中で最も自由度が高く、積み立てた資金の使途に制限がない貯蓄制度です。

契約時の年齢制限がなく、すべての勤労者が加入できます。3年以上の期間にわたって積み立てを行い、貯蓄開始から1年が経過すれば理由を問わず自由に資金を引き出すことができます。複数の金融機関で複数の契約を結ぶことが可能で、3年以上継続すれば金融機関の変更も認められている制度です。

ただし、利子に対する非課税措置はなく、他の預貯金と同様に20.315%の源泉分離課税が適用されます。

1-2 財形年金貯蓄

財形年金貯蓄は、老後の生活資金形成に特化した制度で、公的年金を補完する私的年金としての役割があります。

契約時に55歳未満であることが条件で、5年以上の期間にわたって積み立てを行います。積立金は満60歳以降、5年以上20年以内の期間にわたって年金形式で受け取る仕組みです。

最大の特徴は税制優遇措置で、財形住宅貯蓄と合わせて元利合計550万円までの利子等が非課税となります。ただし、年金としての受け取り以外の目的で解約・払出しを行った場合、過去5年間に遡って利子等が課税対象となります。

1-3 財形住宅貯蓄

財形住宅貯蓄は、マイホームの取得やリフォーム資金の準備を目的とする制度です。

財形年金貯蓄と同様、契約時に55歳未満であることが条件で、5年以上の積立期間が原則です。税制優遇措置は財形年金貯蓄と共通で、両制度を合わせて元利合計550万円までの利子等が非課税となります。

財形住宅貯蓄の最大の魅力は、「財形持家融資制度」の利用資格が得られることです。この制度では、貯蓄残高の10倍(最高4,000万円)まで、住宅の購入・新築・リフォーム資金を長期・低金利で借り入れることができます。

1-4 退職金制度やNISAとの違い

財形貯蓄制度を正しく評価するためには、他の主要な資産形成・福利厚生制度との違いを理解することが重要です。

退職金制度との比較では、財形貯蓄は従業員自身の給与から天引きされる自己資金による「貯蓄」であるのに対し、退職金は企業が従業員の貢献に報いるために拠出する会社資金による「報酬」という根本的な違いがあります。

NISAとの比較では、財形貯蓄は勤務先が制度を導入していなければ利用できない「企業依存型」の制度ですが、NISAは18歳以上の居住者であれば誰でも金融機関を自由に選んで利用できる「個人完結型」の制度です。

| 項目 | 財形貯蓄制度 | NISA | 退職金制度 |

|---|---|---|---|

| 資金源 | 従業員の給与 | 個人の資金 | 主に企業資金 |

| 利用条件 | 勤務先での制度導入が必須 | 18歳以上の国内居住者 | 勤務先での制度導入が必須 |

| 主な商品 | 預貯金、保険、一部投資信託 | 株式、投資信託 | 企業制度によりさまざま |

| 税制優遇 | 年金・住宅財形で元利550万円まで利子非課税 | 投資で得た譲渡益・配当等が非課税 | 受取時の税制優遇 |

2.財形貯蓄制度のメリット

財形貯蓄制度は、企業と従業員の双方にメリットをもたらします。企業側では人材確保・定着や生産性向上、従業員側では計画的な資産形成や有利な住宅ローンの利用といった恩恵が期待できるでしょう。ここでは、それぞれの立場から見た財形貯蓄制度の具体的なメリットについて解説します。

2-1 企業側のメリット

企業にとって財形貯蓄制度の導入は、人材戦略と企業ブランディングの両面で重要な意味を持ちます。

人材確保と定着率の向上は最も直接的なメリットです。充実した福利厚生は企業の魅力を高め、優秀な人材の獲得競争において差別化要因となります。実際に、福利厚生の充実度が転職理由の上位に挙がることも多く、従業員が将来の経済的な不安から解放され、安心して業務に集中できることで、労働意欲や生産性の向上も期待できるのです。

2-2 従業員側のメリット

従業員にとって財形貯蓄制度は、計画的な資産形成と将来の生活設計において具体的な価値を提供します。

自動的かつ規律ある貯蓄は制度の基本的な価値です。給与天引きという仕組みにより、意思の力に頼らずとも毎月着実に貯蓄が実行されます。

財形持家融資制度の利用資格は、この制度の最も価値ある特典です。財形貯蓄を1年以上続け、残高が50万円以上ある従業員は、貯蓄残高の10倍(最高4,000万円)まで、住宅関連資金を長期・低金利で借り入れることができます。

3.財形貯蓄制度のデメリット

財形貯蓄制度にはメリットがある一方で、導入を検討する企業や利用を考える従業員が客観的に評価すべきデメリットも存在します。企業側では事務負担の増大、従業員側では資産増加効果の低さや制度の制約といった課題があります。これらを事前に理解することで、制度の効果的な活用が可能になるのです。

3-1 .企業側のデメリット

企業にとってのデメリットは、主に管理・運営上の負担に集約されます。

事務的負担の増大は避けられない課題です。制度の導入には、取扱金融機関の選定、社内規程の作成、労使協定の締結、従業員への説明会の実施といった一連の手続きが必要です。導入後も、新規加入、積立額の変更、払出しなど、継続的な管理業務が発生します。

ただし、この事務負担については事務処理のアウトソーシングを活用することで、企業の負担を大幅に軽減できます。専門的な知識と経験を持つ外部サービスに委託することで、効率的な制度運営が可能になるのです。たとえば、イーウェルの制度受付代行サービスでは、財形貯蓄制度に関する申請書の一元化や問い合わせ対応などを包括的にサポートしています。

イーウェルで提供している福利厚生、健康経営などのサービスをご紹介!

3-2 従業員側のデメリット

充実した福利厚生制度としての持株会は、企業の採用力向上に貢献します。

従業員側のデメリットは、現在の金融環境や制度の特徴によるものです。

お金が増えにくいという点は、人によっては最も気になる課題かもしれません。今の超低金利時代では、預貯金を中心とした財形貯蓄では利子がほとんどつかず、実際にお金が増えている実感を得にくいのが現状です。

使い勝手の面での制約もあります。急にお金が必要になった時も、会社を通しての手続きが必要で時間がかかります。また、財形年金・住宅貯蓄は決められた目的以外で使うとペナルティがあるため、人生設計が変わった時に対応しにくい面があります。

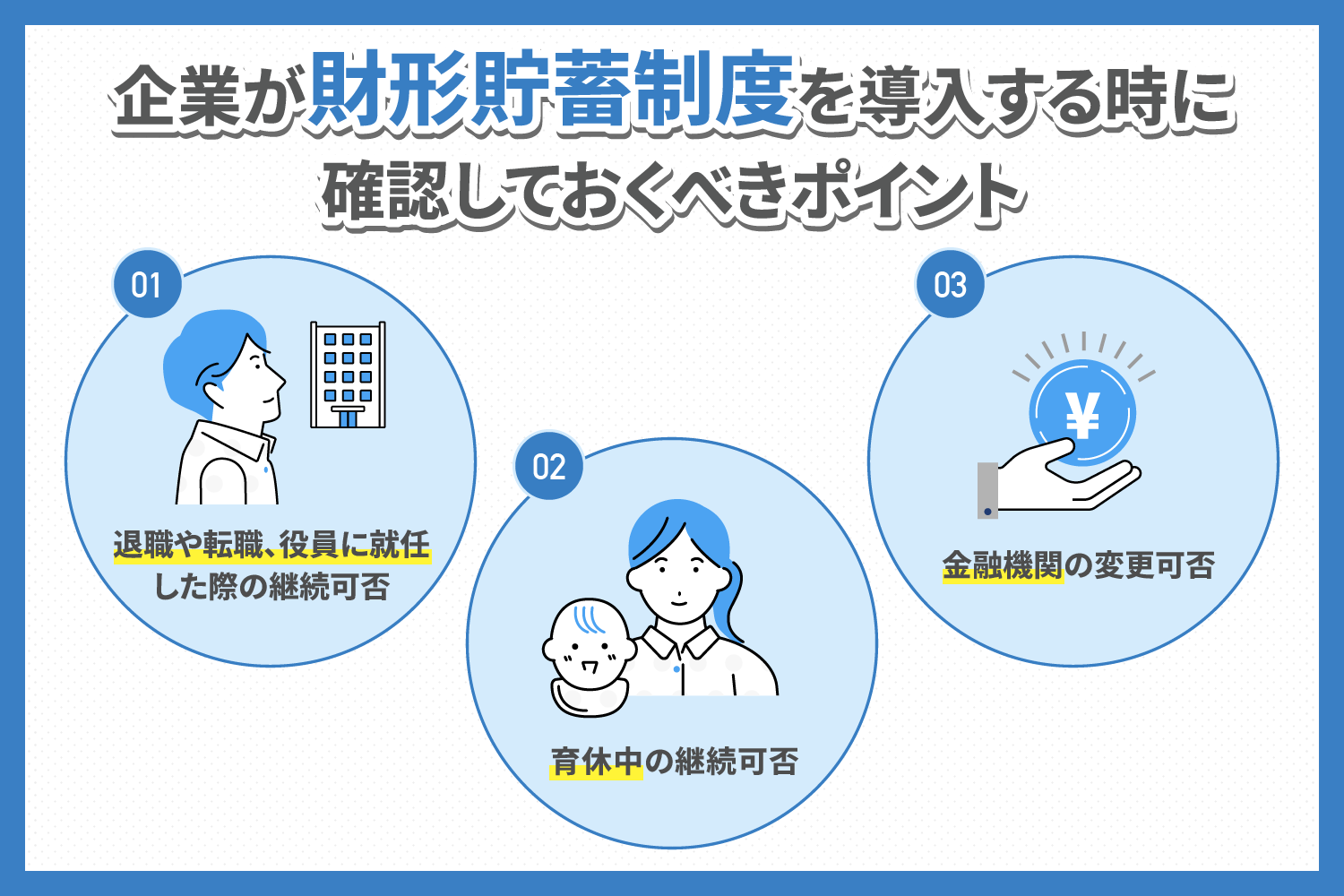

4.企業が財形貯蓄制度を導入する時に確認しておくべきポイント

財形貯蓄制度の運用では、従業員のライフステージの変化に伴い、さまざまな手続きが必要となります。特に重要なのは、退職や転職時の継続可否、育児休業中の取扱い、金融機関の変更可否など、従業員から問い合わせが多い項目です。

これらの手続きはかなり細かく、期限も定められているため、企業の人事担当者は正確なルールを把握し、適切なタイミングで従業員に案内を行う責任があります。事前に制度の制約や条件を理解しておくことで、従業員への適切なサポートが可能になり、制度の満足度向上にもつながるでしょう。

4-1 退職や転職、役員に就任した際の継続可否

従業員の身分に変更があった場合、財形貯蓄の取扱いは状況によって大きく異なります。

退職・転職時の対応では、退職後2年以内に転職し、転職先にも財形制度がある場合は、所定の手続きを行うことで積立を継続できます。この手続きを行わない場合、財形年金・住宅貯蓄の非課税措置は失効します。

役員への就任時は、法人の役員は「勤労者」に該当しないため、財形貯蓄制度の対象外となり、新たな積立は停止しなければなりません。

4-2 育休中の継続可否

一般財形貯蓄については、育休中も給与が支払われ、天引きが可能であれば積立を継続できます。

財形年金貯蓄・財形住宅貯蓄については、休業に入る前に「育児休業等をする場合の非課税継続適用申告書」を提出することで、非課税の資格を維持したまま積立を中断でき、職場復帰時にスムーズに積立を再開できます。

4-3 金融機関の変更可否

一般財形貯蓄は、3年以上積立を継続した場合に限り、他の金融機関の商品への預け替えが認められています。

財形年金貯蓄・財形住宅貯蓄は、積立期間にかかわらず、従業員の都合で他の金融機関に変更することは一切できません。

| 状況 | 財形貯蓄制度 | 財形年金貯蓄 | 退職金制度 |

|---|---|---|---|

| 退職 | 積立停止、解約 | 積立停止、解約または継続保有 | 積立停止、解約または継続保有 |

| 転職(2年以内) | 転職先に制度があれば継続可能 | 転職先に制度があれば継続可能 | 転職先に制度があれば継続可能 |

| 役員就任 | 積立停止 | 積立停止、非課税措置終了 | 積立停止、非課税措置終了 |

| 育児休業 | 給与支払いがあれば継続可能 | 事前手続きで非課税継続可能 | 事前手続きで非課税継続可能 |

| 金融機関変更 | 3年以上継続で可能 | 原則不可 | 原則不可 |

5.財形貯蓄制度を導入する際の手順

企業が財形貯蓄制度を新たに導入するプロセスは、複数の段階を踏む体系的なプロジェクトです。単に制度を設けるだけでなく、法的要件を満たし、従業員にとって使いやすい制度とするためには、計画的な準備と実施が必要です。

導入には通常3~6ヶ月程度の期間がかかるのが標準となっています。

経営層の承認から実際の運用開始まで、

- 福利厚生の導入調整

- 取扱金融機関の選定

- 社内規程の作成

- 労使協定の締結

- 社内への周知・申し込み募集

という5つのステップを適切に実施することで、スムーズな制度導入と効果的な運用が可能になります。

5-1 福利厚生の導入調整

制度導入の最初のステップは、明確な目的設定と既存制度との整合性確保です。

まず、制度導入の目的を明確にします。従業員の住宅取得支援、老後資金準備支援、一般的な貯蓄促進など、企業として何を重視するかを決定し、既存の福利厚生制度全体の中での位置づけを検討します。

5-2 取扱金融機関の選定

複数の金融機関から提案を受け、商品内容、金利水準、事務手続きのサポート体制などを総合的に評価します。選定後は、事務手続きの分担、システム連携、従業員対応などについて詳細な取り決めを行います。

5-3 社内規程の作成

制度の具体的な運用ルールを定めた「財形貯蓄規程」を作成します。対象者の範囲、申込資格、積立方法、各種手続きの受付時期、払出し手続きなどを明記し、労働組合または従業員の過半数を代表する者の同意を得る必要があります。

5-4 社内規程の作成

労働基準法上、給与から天引き(賃金控除)を行うためには、その根拠となる労使協定の締結が必須となります。天引きの対象となる費用の種類、控除の方法、控除額の上限、従業員の同意方法などを明確に定めます。

5-5 社内への周知・申し込み募集

すべての準備が整ったら、制度の内容を全従業員に周知し、加入希望者を募集します。制度の目的、3つの種類の違い、税制優遇措置、申込方法などをわかりやすく説明し、メリットだけでなくデメリットや制約事項についても公平に伝えることが重要です。

| ステップ | 主なアクション | 重要書類 | 注意点 |

|---|---|---|---|

| 1.導入調整 | 制度導入の目的と位置づけの明確化 | 企画書、稟議書 | 会社の福利厚生戦略との一貫性を保つ |

| 2.金融機関選定 | 複数金融機関の商品・サービス比較検討 | 提案書、覚書 | 従業員ニーズと管理コストの両面から評価 |

| 3.社内規程作成 | 「財形貯蓄規程」のドラフト作成 | 財形貯蓄規程 | 対象者、手続き、積立上限など具体的なルールを網羅 |

| 4.労使協定締結 | 賃金控除に関する労使協定の締結 | 賃金控除に関する労使協定 | これなくして給与天引きは不可 |

| 5.周知・募集 | 全従業員への制度説明と申込受付 | 制度案内資料、申込書 | メリットだけでなくデメリットも公平に説明 |

あわせて読みたい

福利厚生の種類・人気の最新トレンド

ユニークな事例も紹介

6.まとめ

財形貯蓄制度は、現代の経済環境においてその価値が大きく変化した制度ですが、適切に理解し活用することで、企業と従業員の双方にとって有益な福利厚生制度として機能し続けることができます。

現在の超低金利環境では「利子非課税による資産形成」という機能は大きくその価値を減じましたが、給与天引きによる「規律ある貯蓄の仕組み」と「財形持家融資制度」への利用資格という代替不可能な価値は、今なお重要な意味を持っています。

企業にとっては、従業員の生活を長期にわたって支える安定志向の企業文化を示す効果があり、従業員にとっては、着実な貯蓄習慣の形成と、将来の住宅購入時における有利な資金調達の機会を提供します。

導入にあたっては、事務処理の負担軽減策として専門的なアウトソーシングサービスの活用を検討することが重要です。NISAやiDeCoといった現代的な投資制度との組み合わせにより、従業員の多様なニーズに対応した包括的な資産形成支援体制を構築することが求められます。

なお、財形貯蓄制度を含む総合的な福利厚生制度の構築や事務処理のアウトソーシングをご検討の場合は、福利厚生のトータルソリューションを提供するイーウェルにご相談ください。制度受付代行サービスにより財形貯蓄制度の煩雑な事務処理を一括受託し、企業の負担軽減と制度利用促進を実現する包括的なソリューションをご提案いたします。

充実した福利厚生を目指すなら「WELBOX」

介護・育児・自己啓発・健康増進・旅行やエンターテイメントなど、多彩なメニューがパッケージとなっている福利厚生サービスです。

従業員のライフスタイル・ライフステージに応じて、メニューを選択しご利用いただくことが可能です。

関連キーワード

Related keywords

関連記事

Related article

おすすめ記事

Recommend

お役立ち資料

最新人気ランキング

タグ一覧

メルマガ登録

最新情報や

お役立ち資料を自動受信