法定福利費にはどんな種類がある?計算方法や福利厚生費との違いを解説

「法定福利費というものがあることを知ったのだけど、一体なんだろう?」

「福利厚生費と名前が似ているけど、何がどう違うのだろう?」

経理や人事をしている方の中には、このような疑問を持ったことがあるかもしれません。

本記事では、法定福利費について詳しく解説するとともに、福利厚生費との違いや仕訳方法などについても触れていきます。

目次

1.法定福利費とは

法定福利費とは、法律の定めにもとづいて企業が支払わなければならない、福利厚生のための費用のことです。例えば以下のような法律で定められています。

- 健康保険法

- 労働基準法

- 厚生年金保険法

- 介護保険法

- 労働者災害補償保険法

- 雇用保険法

経理の際の勘定科目は、そのまま「法定福利費」です。どのような事業者でも負担しなければならないものであるため、帳簿には必ず含まれています。

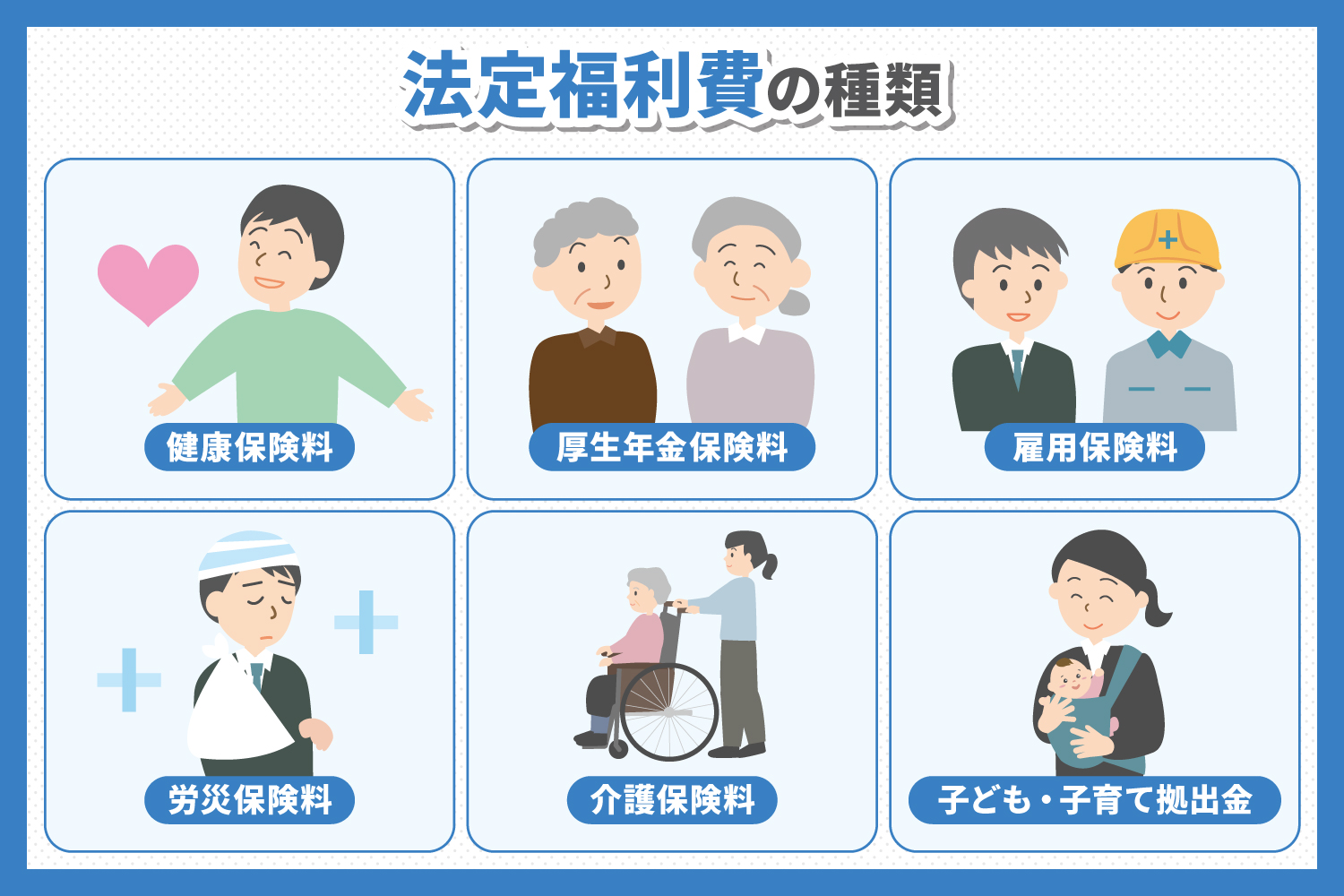

2.法定福利費の種類

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 労災保険料

- 介護保険料

- 子ども・子育て拠出金

2-1 健康保険料

健康保険は、労働者やその扶養家族に病気やケガが発生した際に適用される保険です。労使折半によって支払われます。

2-2 厚生年金保険料

厚生年金保険は、労働者が高齢になった場合(原則65歳以上)や、障害、死亡時などに適用される保険です。労使折半によって支払われます。

厚生年金保険の加入対象となる労働者は、以下のように定められています。

- 1週間の所定労働時間および1ヶ月の所定労働日数が、フルタイム従業員の4分の3以上

- 常時500人以上を超える事業所で働いている

- 1週間あたりの所定労働時間が20時間以上である

- 1年以上継続して雇用される見込みである

- 月々の給与が8万8,000円以上である

- 学生以外である

2-3 雇用保険料

雇用保険は、労働者が失業したり雇用継続が困難になったりした際に、求職者給付(失業保険とも)や、再就職手当を支給する保険のことです。

雇用保険の加入対象者は、1週間に20時間以上働き、かつ31日以上継続して雇用される見込みのある従業員です。

雇用保険料は、事業者と従業員がそれぞれ支払います。負担の割合は、業種に応じて以下のように変化します。

2-4 労災保険料

労災保険は、業務上の出来事が原因で負傷などをした場合に給付を行う保険のことです。労災保険料は事業者側が100%負担します。

労災保険の詳細は事業の種別によって非常に細かく分かれており、会社側も従業員側も、自分たちがどの保険料率に当てはまるのかを把握しておくことが大切です。

2-5 介護保険料

介護保険は、年齢を重ねることによって発生する介護に対して適用される保険のことです。

介護保険の対象者は、65歳以上の「第1号被保険者」、40~64歳の「第2号被保険者」に分けられます。

第2号被保険者の保険料は、労使折半です。

2-6 子ども・子育て拠出金

子ども・子育て拠出金は、かつて「児童手当拠出金」と呼ばれていたものです。国や地方自治体が実施する子育て支援サービスのために、事業者から徴収するお金のことを指します。

労災保険と同様に、事業者が100%納付を負担します。

子ども・子育て拠出金は、従業員が加入したり、保険料を負担したりといった必要がない点が特徴です。

3.法定福利費と福利厚生費との違い

法定福利費と混同されがちなものとして、福利厚生費が挙げられます。両者はどちらも福利厚生のための制度ではありますが、法律で負担が義務づけられているかどうかに違いがあります。

福利厚生費は、企業が独自に従業員の健康維持などを目的として行う福利厚生にかかる費用のことです。

一方、法定福利費は、法律の定めにもとづいて企業が支払わなければいけません。

福利厚生費の具体例としては、以下のようなものが挙げられます。

- 住宅手当

- 通勤手当

- 慶事見舞金

- 社員旅行の費用

- 歓送迎会の費用

仕訳をする際には、両者はそれぞれ「法定福利費」「福利厚生費」と分けて記帳します。

あわせて読みたい

福利厚生の種類・人気の最新トレンド

ユニークな事例も紹介

4.法定福利費の計算方法

法定福利費は、事業者が正確に負担分を計算できるよう、費用ごとに計算式がしっかりと設けられています。ここでは代表的な法定福利費について、具体的な計算式を解説します。

4-1 健康保険料

健康保険料の算出方法は、健康保険を提供する保険者が「協会けんぽ」であるか「健康保険組合」であるかによって変わります。

- 協会けんぽ:標準報酬月額(標準賞与額)および都道府県ごとの保険料率にもとづいて計算する

- 健康保険組合:組合自身が定めた保険料率や基準にもとづいて計算する

協会けんぽの場合、健康保険料の計算式は以下のようになります。

健康保険料=標準報酬月額×健康保険料率÷2

なお、協会けんぽの標準報酬月額や健康保険料率は、都道府県によって異なり、毎年見直しが行われます。

4-2 厚生年金保険料

厚生年金保険料も健康保険料と同じく、事業者と従業員が折半するよう定められています。

厚生年金保険料率は2024年現在では18.3%で固定されています。計算式は以下のとおりです。

厚生年金保険料=標準報酬月額×保険料率(18.3%)

4-3 雇用保険料

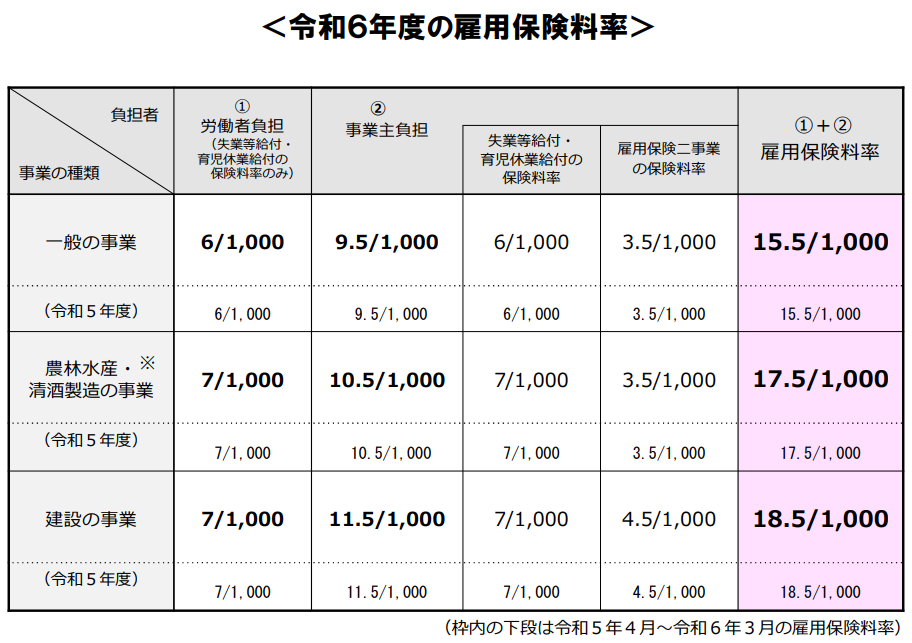

雇用保険料は、賃金の総額に雇用保険料率を掛けた数字です。

雇用保険料率は会社の事業種類によって異なり、2024年現在では以下のようになっています。

|

業種 |

雇用保険料率 |

労働者負担 |

事業者負担 |

|

一般 |

1.55% |

0.6% |

0.95% |

|

農林水産・清酒製造 |

1.75% |

0.7% |

1.05% |

|

建設 |

1.85% |

0.7% |

1.15% |

年度が変わるにつれて変動する可能性があるため、正確な数字を求める場合には最新情報をチェックしましょう。

4-4 労災保険料

労災保険料の具体的な計算式は以下のとおりです。労災保険料=全従業員の年度内の賃金総額×労災保険率(労災保険率+雇用保険率)

労災保険は、基本的に従業員全員が対象となっています。労災保険料率は業種によって細かく規定されています。2024年現在の正確な数字が知りたい場合には、「令和6年度の労災保険率について(令和6年度から変更されます)|厚生労働省」を参照してください。

労働保険料の計算例については、「労働保険料の申告・納付」を参照してください。

4-5 介護保険料

介護保険の被保険者は年齢により分かれ、第1号被保険者は「65歳以上の人」となり、第2号被保険者は「40歳以上65歳未満の医療保険(健保組合/全国健康保険協会/市町村国保など)の加入者」の人になります。これらの分類それぞれで、第1号被保険者と第2号被保険者の1人当たりの負担額が同じになるよう、人口割合により3年ごとに見直しが発生します。

①第1号被保険者の場合

3年ごとの見直しを受け、市町村ごとに条例で決められた基準額をもとに、本人や世帯の所得などにより段階的に設定されます。②第2号被保険者の場合

第2号保険者の場合、加入している医療保険により保険料が異なります。・社会保険(職場の健康保険)に加入している場合

→医療保険ごとに設定されている介護保険料率と支給額により異なりますが、事業主と被保険者で半分ずつ負担します。

・国民健康保険(地域の健康保険)に加入している場合

→国保加入者の所得や資産、人数などに応じて世帯単位で決定されます。また、金額や負担割合については各市町村にて決定されます。

・医師/歯科医師/薬剤師/理容美容業/建設業などで加入する国民健康保険組合に加入している場合

→規約により異なります。

4-6 子ども・子育て拠出金

子ども・子育て拠出金は、健康保険料や厚生年金保険料と同じく、以下の計算式で割り出せます。子ども・子育て拠出金=標準報酬月額または標準賞与額×0.36%

事業者が全額負担することが義務づけられているため、従業員が意識する機会は少ないでしょう。

5.法定外福利厚生について

法定外福利厚生とは、法律で義務付けられている「法定福利費」に対して、企業が自主的に提供する福利厚生制度のことを指します。これらの制度は、従業員の健康維持やモチベーション向上、職場環境の改善を目的としており、法律上の義務もなく、企業独自の判断で導入されます。

そのため、法定外福利厚生は、企業の魅力を高め、優秀な人材を確保するための重要な施策となります。また、従業員のワークライフバランスを支える役割を果たし、従業員満足度を高める効果があります。特に最近では、リモートワークの普及に伴い、テレワーク支援や在宅勤務手当の導入など、時代に合わせた柔軟な法定外福利厚生が求められています。

企業によって提供される内容や規模は異なりますが、従業員のニーズや業界の動向を踏まえた制度設計が重要です。福利厚生を充実させることで、企業としての競争力を高めると同時に、従業員の生産性やエンゲージメント向上にも寄与することが期待されます。

5-1 法定外福利厚生の費用目安

法定外福利厚生にかかる費用は、企業の規模や業種によって異なりますが、経団連の「第64回 福利厚生費調査結果報告」によると、1人あたりの法定外福利費の平均額は月額24,125円とされています。この金額は、企業が従業員の健康維持やワークライフバランス向上のために提供する各種福利厚生制度にかかる費用を反映しています。

法定外福利厚生の費用は、従業員のニーズや企業の経営方針に基づいて柔軟に調整できる点が特徴です。たとえば、企業が特に重視するのが従業員の健康であれば、健康増進のためのプログラムやスポーツジム利用の補助などに重点を置くことができます。一方で、ワークライフバランスを支援する取り組みが求められている場合には、育児支援や介護休業支援、さらにはテレワークに適した環境整備が重要となります。

こうした取り組みは、一見すると企業にとってコストとなるものの、長期的には従業員の離職率の低下や健康維持による生産性向上といった効果が期待されます。適切な福利厚生の設計と運用は、従業員のロイヤリティを高め、結果的には企業全体の成長に寄与する重要な要素となります。

6.法定福利費の仕訳方法

経理を担当する方にとって、法定福利費をいかに仕訳するかを把握しておくことは必須です。昨今では会計ソフトがサポートしてくれるとはいえ、きちんと仕訳を把握しておかなければ、いざというときトラブルが拡大してしまう恐れがあります。ここでは、状況別に法定福利費の仕訳方法を解説します。

6-1 従業員の給与から天引き

従業員の給与から天引きする場合は、貸方を普通預金と預り金の2つの要素で処理します。具体的には以下のようになります。|

借方 |

貸方 |

|

給料 180,000 |

普通預金 165,000 |

|

預り金 15,000 |

この例は給料18万円で、例えば社会保険料が3万円である従業員のケースです。借方には給料がそのまま記入され、貸方には普通預金16.5万円と、社会保険料の半分である1.5万円が記入されています。

6-2 翌月末に支払う

徴収した社会保険料を翌月末に納付する場合には、以下のような仕訳になります。徴収した社会保険料を翌月末に納付する場合には、以下のような仕訳になります。|

借方 |

貸方 |

|

法定福利費 15,000 |

普通預金 30,000 |

|

預り金 15,000 |

|

会社が負担する法定福利費と、従業員から徴収した預り金の両方を借方に記入します。貸方には合計額を記入します。

ただし、労災保険料と雇用保険料に関しては、賃金の総額で計算するため本来は年度末でなければ数値が確定しません。対策として、いったん年度の当初に概算保険料として申告した額を徴収します。

6-3 簡略化する

法定福利費の仕訳は少々複雑になるため、預り金を省略して記入する場合があります。具体的には以下のようになります。|

借方 |

貸方 |

|

給料 180,000 |

普通預金 165,000 |

|

法定福利費 15,000 |

この例は法定福利費をまずは貸方でマイナスとして計上する方法です。翌月末の納付の際には、全額を仕訳します。

|

借方 |

貸方 |

|

法定福利費 30,000 |

普通預金 30,000 |

7.福利厚生サービスを導入するときの注意点

福利厚生サービスを導入する際、まずは導入目的を明確にしましょう。その上で、従業員のニーズに合ったサービスを選定することが重要です。ライフステージや個別の要望に応じて、柔軟な制度設計が求められます。福利厚生の拡充は従業員満足度向上につながりますが、過剰な投資は企業に負担となるため、コスト管理にも考慮が必要で、費用対効果を見極めながら導入することが大切です。導入後は定期的な利用状況の確認やアンケート実施など、従業員の意見も反映した見直しを行いましょう。利用率が低いサービスは再評価し、必要に応じて見直しを行うことも重要です。

こうした継続的な改善を通じて、従業員満足度や業績向上に寄与する効果的な福利厚生制度が実現できます。

あわせて読みたい

福利厚生サービスの比較と選び方

おすすめ4選と失敗しないポイントを解説

8.まとめ

法定福利費とはどのようなものか、どのように扱うべきなのかについて解説しました。法律で定められた福利厚生だけでなく、自社独自の福利厚生も充実させると、従業員のモチベーションが高まります。最近では、求職者が福利厚生を重視する傾向にあるため、人材確保のためにも福利厚生を整えることは重要といえるでしょう。

福利厚生を制度やプラスアルファで拡充するにしても、税法をはじめとし 不明瞭な点が多くおありになるかもしれませんが、福利厚生パッケージサービス〈WELBOX〉や、選択型福利厚生制度〈カフェテリアプラン〉においても、導入にあたっては イーウェルの専任担当者が徹底的に人事・労務ご担当の皆さまをサポートいたします。

福利厚生についてお悩みであれば、弊社サービスをご検討のうえ、まるごとご相談ください。

イーウェルで提供している福利厚生、健康経営などのサービスをご紹介!

関連記事

Related article

おすすめ記事

Recommend

お役立ち資料

最新人気ランキング

タグ一覧

メルマガ登録

最新情報や

お役立ち資料を自動受信