山梨大学 名誉教授

西久保 浩二

1.始まった人的資本経営の潮流と、その波及性

2020年9月に「持続的な企業価値の向上と人的資本に関する研究会報告書(経済産業省)」(通称:人材版伊藤レポート)が発表された。この研究会の開催趣旨は、第四次産業革命、少子高齢化、そしてコロナ禍の到来、個人のキャリア観の変化などの激しい環境変化のなかで、持続的に日本企業の企業価値を高めるべく人的資本という新たな視点の重要性が指摘され、それへの投資、開示の必要性を論じるものであった。

翌2021年6月には東京証券取引所の「コーポレートガバナンス・コード(企業統治指針)」が改訂され、新たに「人的資本」という概念が、情報開示の充実(原則3-1)、取締役会の役割・責務(原則4-2) 、経営戦略や経営計画の策定・公表(原則5-2) において追加された。

わが国のこうした動きに先駆けて、既に国際標準機構(ISO)が2018年末には人的資本を開示するための詳細なガイドラインである「ISO30414」を示していた。そして2020年8月には米国証券取引委員会(SEC)により人的資本の情報開示が義務化されていた。

その後、わが国では2022年8月には内閣官房から「人的資本可視化指針」が示され、各社が具体的な開示に取り組む方向性、項目など示された。

そして、2023年1月、有価証券報告書における開示義務が決定(内閣府令の施行)。同年3月期以降に作成される有価証券報告書より、上場企業約4,000社に対し、人的資本に対する対応の開示が求められた、

こうした政府主導の矢継ぎ早な動きのなかで、本年度では多くの上場企業において二回目の開示を経験したことになる。否応なく、自社の人的資本経営としての実態を示さざるを得なくなったわけである。この人的資本経営への取り組みは、今後、長きに渡り 大きな経営課題となることは避けられない。その実態、すなわち人的資本投資の実績の定期的開示が求められ、その実効性が問われ続け、さらに企業間、業界内での比較がなされるだろう。そして、やがて、その対応が実態としての企業価値を左右することとなるのであろう。つまり、単なる「開示」だけに留まるものではなく、市場が評価する自社の「価値」が長く可視化されつづけるわけである。

・波及性

この人的資本経営の実態開示が求められる企業は当面は上場企業ということになる。

プライム市場、スタンダード市場の上場企業については原則・基本原則・補充原則の全原則が、 、グロース市場の上場企業は基本原則についての遵守が求められているからである。

しかし、企業価値の持続的向上を目指すという基本的な方向性は、上場企業に限らず、成長を志向する全ての日本企業にとって避けられない共通課題ではあろう。

また、筆者は今後の労働市場での人材争奪戦の新たな軸となる可能性も高いとみている。

近時、「ゆるい職場」「成長実感できない企業」に不安や失望を感じて離職する有望な若者が増えているとの報道もある。筆者の周辺でも就活人気の大企業において「優秀な若手から辞めていく」という嘆きの声をしばし耳にする。人的資本としての価値を高める努力を怠る企業への労働市場からの評価が低下することも必然ではなかろうか。

さらには、いずれ銀行などの間接金融機関も融資判断要素のなかに、この人的資本に基づく価値創造力などに着目することになっていかざるを得ないとも予想される。

このように幅広に考えてみると、人的資本経営は全ての日本企業にとって、看過できない新たなテーマであり、経営課題ではないかと考えられる。

大きな発想の転換が求められているのだろう、と思う。

「人件費」ではなく、「人材(人的資本)への投資」。福利厚生ならば、「法定外福利費」ではなく、それは「福利厚生による人材への投資」と捉え直すということである。

そして、「費用ならば、その管理の主眼は、効率化、極小化、コスト削減といった点にあるわけだが、「投資」であるならば、単に効率化、削減すればよいのではない。

「ROI」すなわち「Return On Investment」が問われることとなる。投資に見合うリターン(見返り、投資効果)をいかに確実に獲得するか、高めるか、が問われることになる。

これは管理部門、バックヤードとして長く人事業務を経験してきた者には、かなり衝撃的な発想の転換となるのではなかろうか。まさに、これからの企業を創る投資、企業成長を実現する投資が求められることになったわけである。

この発想の大転換は、言うまでもなく福利厚生においても求められている。わが社にとって人材(人的資本)への投資として最適な福利厚生とは何か、そのリターンとは何か、何とすべきなのか、投資のあり方、そして市場に対する説得力をもった開示ストーリー、など両面での議論が求められている。

・開示指針の中の「福利厚生」の疑問

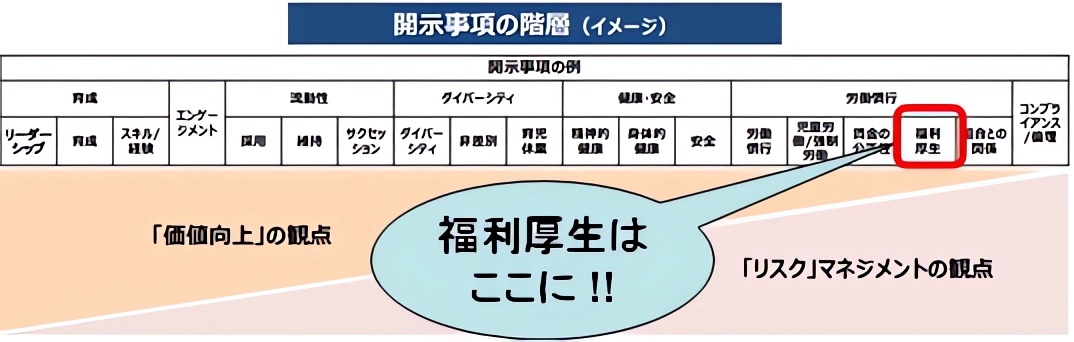

今回、示された先の「可視化指針」のなかでは「福利厚生」が言及されている。それは「開示事項の階層(イメージ)」と題された図のなかに登場する(図表1)。

この部分の主張としては開示事項の選定には「価値向上」と「リスク」マネジメントの二つの観点、性格があるとするもので、二つの性格の強弱はあれ、多面的に捉えるべきとしている。そして開示事項の階層は7分類に合わせ、下位に19の事項が列挙されている(図表1)。

残念ながら、印象的には、これらの7分類、19事項ともに統一感はなく、多様な概念が乱立させられている。また、分類と事項との関係にもいくつか疑問が残る。用語自体の統一感も乏しい。

例えば、福利厚生は7分類の「労働慣行」内に置かれているが、福利厚生は労使交渉を経て導入、運営される制度であって、慣行などではない。慣行への投資は難しい。加えて事項として重ねて労働慣行があることにも違和感がある。さらに分類に「流動性」と表現されて下位事項に、採用と維持が含まれるが、表現として違和感が強い。ここは本来ならば「調達、定着」あるいは「定着性」ではなかろうか。企業が人的資源管理において流動性を目指すのは人員整理などの特殊な場合だけで、価値創造ならば人的資本の「調達」「定着」となろう。

これら表現の細部については漠然とした“イメージ”を示す意図ならば、良しとするが、「価値向上」と「リスク」マネジメントという二つ観点からの比重的性格付けが混乱を招いているのではないだろうか。

まずはやはり「福利厚生」の位置づけが疑問である。ここでの福利厚生はほぼ「リスク」マネジメントのための事項という位置にあり、「価値向上」とは遠い場所に置かれている。福利厚生は採用力、定着性、勤勉性、モチベーション向上などへの直接的な効果が確認されており、まさに「価値向上」をもたらすものであって「リスク」回避策だけではない。もちろん、健康予防や生活設計支援など従業員の勤続、キャリア形成、能力形成にとってのリスク、すなわち価値創造のリスクの回避を支援する施策も福利厚生にはあるが、決してそれだけではない。

図表1 「可視化指針」での福利厚生の位置づけ

非財務情報可視化研究会(2022)「人的資本可視化指針」p28より抜粋

結論的には「価値向上」と「リスク」という二分法での開示事項の性格付けには無理があり、企業がこれまでの実績、実態から開示情報を策定する上で混乱、萎縮を招くように懸念される。

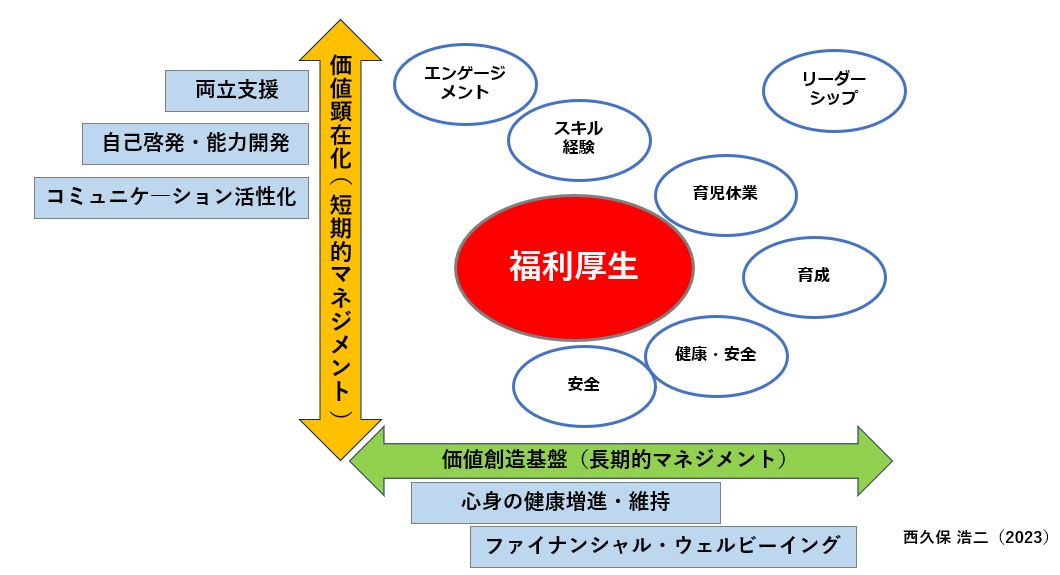

筆者は、人的資本による価値創造を実現することを想定したときに、比較的短期的に個々の従業員の能力や経験を組織内で顕在化させようとする短期的、直接的な促進策がある一方で、もっと長期的、持続的に価値創造を支える健全な、強い人材基盤を形成するための事項があるとすべきと考える。

つまり、「価値創造」と「リスク」と分類すべきではなく、企業価値に顕在化させる「短期的創造」マネジメントと、そのための強い人材基盤に時間をかけて形成していく「長期的創造」マネジメントと分類されるべきでなかろうか(図表2)。

この分類ならば、福利厚生は長期的創造マネジメントとして良好な人材基盤を形成・維持するための制度・施策、例えば、健康維持増進、ファイナンシャル・ウェルビーイング支援などを開示すればよかろう。これらは定着性やエンゲイジメントの維持・向上にも寄与する投資となる。一方、企業価値として顕在化させる短期的創造マネジメントであれば、両立支援、自己啓発(リスキリング含む)支援や社内コミュニケーション活性化を図り、日々のストレス軽減のためのレク施策、スポーツイベント施策なども開示事項となりうるだろう。

図表2 2つのマネジメントと開示事項(イメージ)

開示指針で示された19項目は、もちろん絶対的なものではなく、あくまで参考として示されたものであろう。あまり囚われずに、今後は各社が独自に、自由に開示内容を決定すればよいのである。自社の経営戦略、人材戦略と明確につながる文脈のなかで、独自性を主張できる開示のあり方を試行錯誤していくしかない。

・福利厚生による人的資本の有効性……エンゲイジメントへの効果

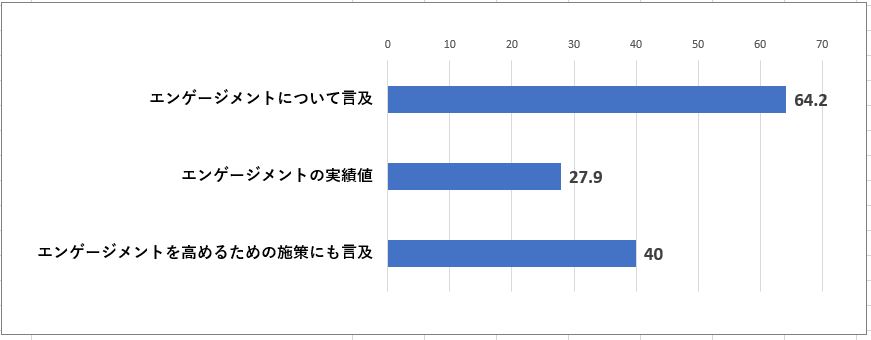

パーソル総研の調査によれば最初の開示となった2023年3月期決算のTOPIX500企業(380社)での有価証券報告書では、エンゲイジメントに何らかの形、文脈で言及している企業は64.2%に及んでいる。一方で、社内でのエンゲイジメント調査などの実施によって、エンゲイジメント・スコアなどの実績値まで開示できた企業は27.9%となり、言及のみで実績が未だ示せていない企業の方が多くなっている。

しかし、エンゲイジメントを高めるための対応、施策について掲載した 企業は40.0%となっていた。施策開示を先行させてから、従業員調査によってエンゲイジメント実績値を測定しようという狙いの企業かと推測される。

図表3 エンゲイジメントの開示状況

エンゲイジメントは先の開示事項では「価値創造」色の強い位置での単独の項目として取り上げられており、人的資本経営の議論のなかでは最も注目されているわけだが、福利厚生による人的資本投資によって、その獲得、向上が期待できることが既に検証されている。福利厚生とエンゲイジメントとの相性が良いのである。

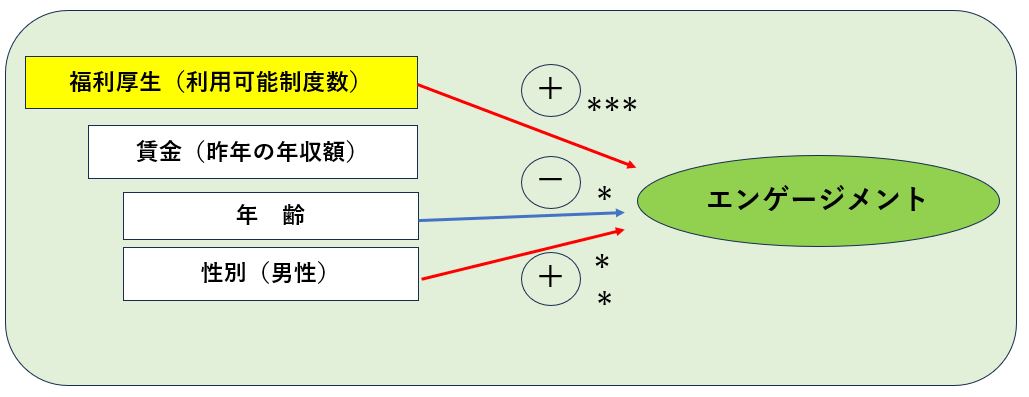

正規従業員、1658人を対象に従業員自身が自社において「利用できる制度数」を回答した変数を説明変数、Schaufeli & Bakker(2004)らが開発してエンゲイジメントを 「活力」熱意」没頭」の三要素から成る従業員態度概念と定義、測定する方式であるUWES(Utrecht Work Engagement Scale)の日本語版(17項目)によって測定されたスコアとの因果関係を統計的に検証したところ、高い信頼性を伴った正の影響力が確認されている。つまり、「わが社の福利厚生は充実している」という従業員の認知が、エンゲイジメントを向上させる土壌となっていたわけである。

確かに、「活力」熱意」没頭」といった業務への注力ができる背景には、安心できる、働きやすい職場環境は不可欠であろう。おそらく、社内でも従業員データを蓄積すれば、福利厚生の利用経験や評価がエンゲイジメント・スコアとの因果関係が見いだせるものと予測される。

図表4 福利厚生とエンゲイジメント

山梨大学 西久保研究室 2023年 科研費調査(正規従業員 n=1658人)

このように、各社、「何に投資し、何を成果(リターン)として位置づけ、獲得するのか」と文脈をあらかじめ明確とすべきである。それが説得力のある開示シナリオとなる。つまり福利厚生による人的資本投資が、エンゲイジメントや心理的安全性といった媒介となる効果変数を高め、それが労働生産性の向上に寄与し、さらな事業戦略、企業戦略も成功へと繋がるシナリオをエビデンスに伴ったものとして開示できるようになる。

このように福利厚生は人的資本投資を考えるときに、有効な手段の1つとなることは間違いないだろう。ただし、発想を転換して「投資としての福利厚生」に再構築しなければならないのだが

Recommend

メルマガ登録

最新情報や

お役立ち資料を自動受信!