山梨大学 生命環境学部 地域社会システム学科教授

西久保 浩二

本年早々から新NISA制度がスタートした。旧NISAと比べたかなり大胆に進化した投資優遇制度となったようで、個人投資家の増加が期待されている。

いよいよ、「貯蓄から投資へ」の時代が始まろうとしているのだろうか。

これは老後資金2000万円不足問題(2019年)に端を発した、個人の資産形成の必要性、喫緊性に関する議論のひとつの回答ともいえるのではないだろうか。

一方で、日本企業には人的資本経営の実現が市場からの強い要請となりつつあるわけだが、この要請は見方を変えれば「投資される価値のある企業」「投資される価値が見えやすい企業」へと進化してもらいたいとの投資家の願いでもあるのだろう。

こうした背景のなかで近時、金融保険業界を中心にファイナンシャル・ウェルビーイング(以下、「FWB」)に対する議論が拡がっている。この動きに先行しているアメリカ金融消費者保護局の定義によればFWBとは「現在および将来の金銭的な債務を十分に支払うことができ、将来の自身の経済面に安心感を持ち、人生を楽しむための選択ができる状態」を指すものとされている。

英国でも国民のFWBについて政府系外郭団体であるMoney and Pensions Serviceが、国民の金融ウェルビーイング(金融面の幸福・充足)を確保するための今後10年間の戦略である「The UK Strategy for Financial Wellbeing」を示し、若年層への金融教育を推進すべく学校や家庭での取り組み強化を提言している。

こうした流れを受けた形でわが国でもFWBの議論が始まったのである。

ウェルビーイングが人的資本投資を有効なものとするために重要なテーマであることは周知のとおりであることも併せて考えると、これら各所での動きはすべて同根のものであり、相互補完関係にあることがわかる。

個人には投資というリスクを取りながら、安寧な老後生活に向けた資産形成の必要性が高まり、一方で、その投資対象である企業は「投資価値のある企業」となるべく人的資本経営を推進することに成功すれば、企業価値の向上という目的を達せられることとなる。企業価値が向上すれば、それは株価上昇や配当として個人の資産形成に貢献することができることとなり、ファイナンシャル・ウェルビーイング(以下、「FWB」)の実現を助けるそれがまた人的資本経営の持続的な成功を支えることとなるわけである。

こうした好循環が生まれることが期待されているのであろう。

では、このFWBなるものをいかに自社の従業員のなかに育んでいけはよいのか、という課題に向き合うことになる。

ここで福利厚生が、大きな役割を期待されることになる。

というのは、元来、福利厚生の制度・施策のなかにはFWBに大いに貢献できるものが数多くビルト・インされてきたからである。

長らく実施してきたライフ・プランセミナーやマネープラン・セミナー、さらには退職前準備セミナーなどの教育・情報提供施策は、その内容の核となる部分は金融問題であり、資産形成の問題であった。

また何よりも直接的に良好なFWBを形成するための資産形成支援制度が数多く、福利厚生制度として存在しているのである。古くは社内預金・低利融資制など度から始まり、財形制度、従業員拠出型の団体年金制度などがある。新NISA制度への啓蒙教育や直接的な補助金制度なども今は登場している。

こうした点から、福利厚生が、その経営的効果のひとつとして良好なFWBの形成に寄与しているのかを確認しておきたい。

と同時に、FWBが単なる個人レベルでのウェルビーイングだけに留まらず、人的資源管理上の諸効果、人的資本経営の実現にまで結びついているか、という点での効果検証も行ってみたい

■ファイナンシャル・ウェルビーイングと福利厚生

ここでは、このテーマに関してFWBについての独自の測定を行うとともに、金融証券業界を中心に推進してきた国民の金融リテラシー向上の動きとその効果なども併せて検証した結果をご紹介する。

2023年末、筆者は独自の調査を行う機会に恵まれ(備考欄参照)、FWBや金融リテラシーと福利厚生との関係性を分析することができた。まだ分析の途上だが、その結果の一部、概要をご紹介したい。

まず、福利厚生からのFWB形成への貢献効果だが、これは福利厚生制度全体での利用に対して従業員が認知している多くの効果項目(26項目の中)からFWBに関連すると考えられる以下の6項目を選択し、それぞれ加算してスコア化した。

つまり、福利厚生の利用によって、金融経済面で主観的に良好となる手助けとなったどうか判断を求めたわけである。6項目のうち、a,b,c,については「生活設計・資産形成効果」とし、d,e,f,については「不安軽減効果」とした。それぞれ集計しスコアとし、さらに両者の合計値をFWB_効果全体スコアとした。

(生活設計・資産形成効果)

a.生活費の節約に役立つ

b.生活設計を立てやすくなる

c.貯蓄や資産づくりに役立つ

(不安軽減効果)

d.生活での経済的不安が軽減される

e.老後の経済的な不安が軽減される

f.生活や家族の不安なく、安心して働ける

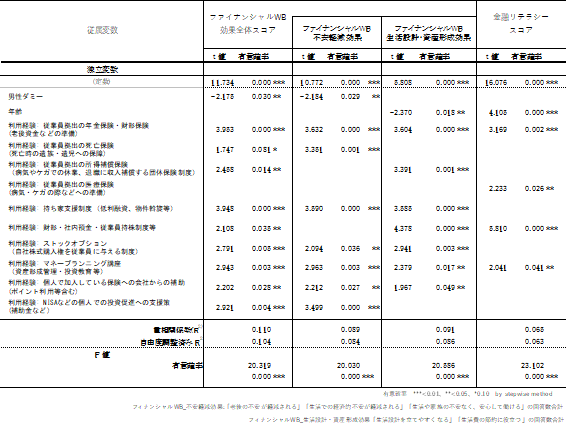

まず、従業員が認識するFWBを良好なのとする効果が、福利厚生の中のどのような制度・施策によって得られているか、実際に利用経験のある生活設計や資産形成を支援する諸制度、10種類との因果関係の検証を行った(図表1)。

やはり数多くの制度・施策の影響力が確認される。

例えば、「不安軽減効果」に対しては「従業員供出型の年金制度(団体型)」「持家支援制度(低利融資・物件斡旋等)などは明確にプラスの影響を与えている。未だ導入数は少ない新しい制度だが「NISAなどの個人での投資促進への支援制度」も明確な影響力があることが示されている。

一方、「生活設計・資産形成効果」に対しても「従業員供出型の年金制度(団体型)」「の所得補償保険制度(団体型)」をはじめ、伝統的な「財形・社内預金制度」も顕著な正の有意性を示している。ここでは「マネープラン・セミナー」などの正の影響も顕著に表れている。

これらの分析結果をみる限りでは、企業の福利厚生制度のなかの数多くの制度・施策が既にFWBを高めている可能性が高いことがわかる。

これらの団体型の金融保険商品としての福利厚生制度の影響力を考える上で、重要な点は、いずれの商品も「自助努力型」つまり、従業員自身が給与天引き方式での拠出、すなわち保険料負担を行っている自助として任意に加入した制度であるという点である。退職給付制度などの企業拠出ではなく、従業員が自律的に必要性を判断したことで加入するケースでは、おそらくこの判断に至るまでにプロセスにおいて従業員にFWBに対する問題意識が形成された、ということを意味しているのではなかろうか。

そうした自助努力の“場”を与えることが福利厚生にとって重要な役割であることが改めて示されたようにも思う。

また、併せて行った「金融リテラシー」への影響力の分析結果についても言及しておこう。なぜなら、証券業界を中心にFWBの前提条件として金融リテラシーが必要であるという議論が長らく続いてきたからである。

「金融リテラシー」に対してはまず、やはり「年齢」が正に有意な要因となっていた。確かに齢を重ねる金融リテラシーは高まるものであろう。長い経験値の効果である。他に正に有意な影響力が確認された福利厚生の制度・施策としては「従業員拠出の年金保険・財形保険」「財形・社内預金・従業員持株制度等」「マネープランニング講座」などであった。実際の自助努力型の団体商品やセミナー受講によって金融リテラシーを高めていることは間違いないようである。FWBの向上にも有効な制度・施策となっているといえるだろう。

図表1 ファイナンシャル・ウェルビーイング効果の形成要因

山梨大学 西久保研究室 2023年 科研費調査①(従業員) n=1658

では、福利厚生によってFWBを高めることができたとして、それがさらに人的資源管理上の波及効果、今日的なテーマとしては人的資本経営に貢献できるものなのだろうか。

この点は企業としては、やはり気になるところである。

この点についても分析を行ったので、一部、ご紹介したいと思う。

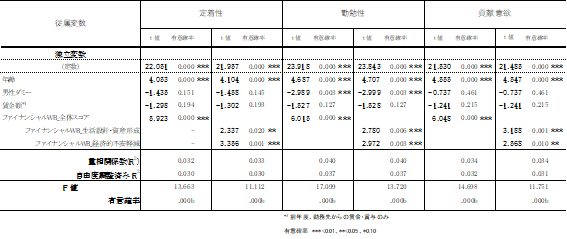

まずは「定着性」「勤勉性」「貢献意欲」という重要な効果への影響力の検証を行った。

これらの三種の経営的効果は、現在の勤務先企業への基本的な態度として測定したものである。「現在の勤務先にできるだけ長く勤務したい」「現在の勤務先ではできるだけ勤勉に働きたい」「現在の勤務先にできるだけ貢献したい」という設問表現に対して、「そう思う」から「そう思わない」までの5点法によって回答を求めている。

この回答スコアを従属変数とする回帰分析を行った結果が、図表2である。

影響力を見るための独立変数の導入としては先の「生活設計・資産形成効果」「不安軽減効果」の二変数を投入するモデルと両者の合計値である「ファイナンシャルWB_全体スコア」のみ投入したモデルの二種の回帰分析を行った。福利厚生の効果として認識していることで、一定のFWBが実現されていると仮定したのである。

結果としてはFWBが、「定着性」「勤勉性」「貢献意欲」のいずれの態度形成にも、明確にポジティブな影響を与えていることが示された。この因果関係での統計的な信頼性は極めて高いものである。制御変数として「性別」「年齢」そして「賃金額」などを同時に投入していることから、それら変数の影響を除去した上でも、独立的に明確な影響力があることが確認されたのである。

図表2 ファイナンシャル・ウェルビーイングの経営的効果

山梨大学 西久保研究室 2023年 科研費調査①(従業員) n=1658

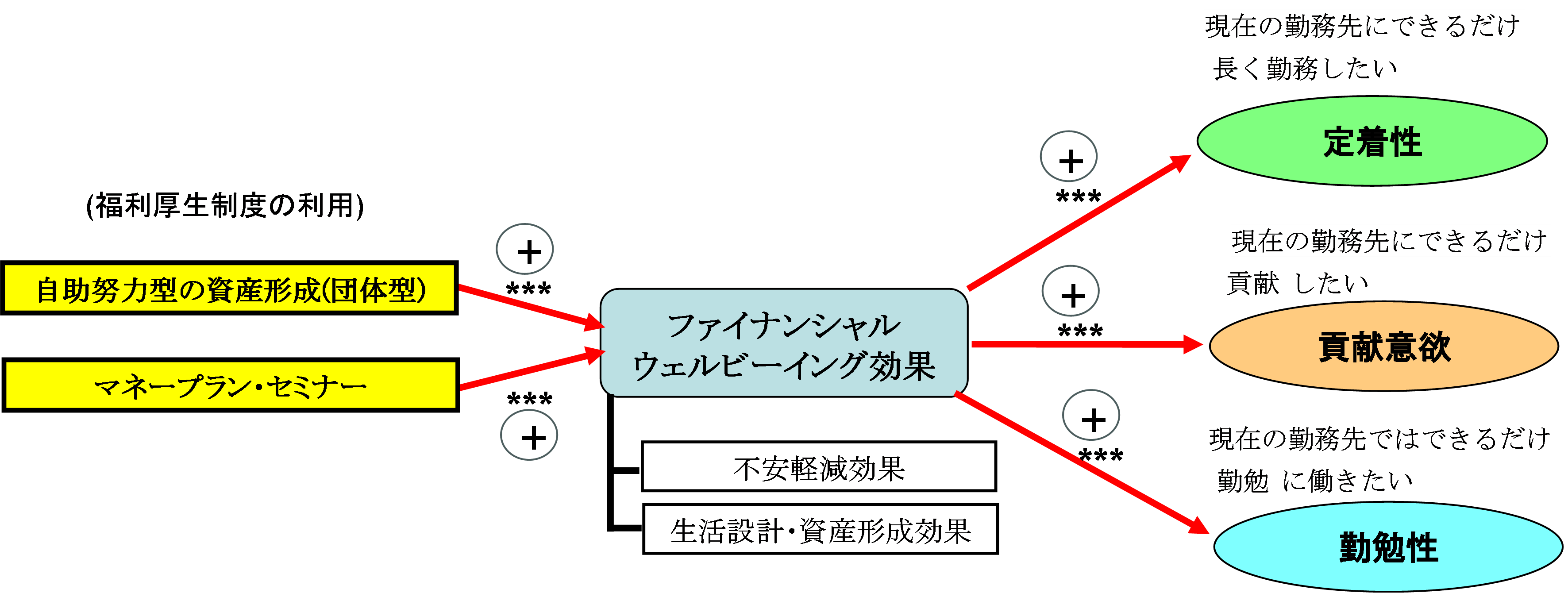

この二つの分析結果を通じていえることは、人的資源管理、人的資本経営における福利厚生とFWBの関係性、そしてその有効性を改めて認識する必要がある、ということだろう。

全体的な構図を示すと図3となるわけだが、従来から導入・運営してした多くの福利厚生の制度・施策が確実に、今、求められているファイナンシャル・ウェルビーイングを高めることができることが確認された。さらに社内で周知・推奨を行うとこで活用を進めることは、従業員にとっては実にありがたい話になる。そしてこれまでも言われてきたように従業員が経済的に不安な状態であることは人的資源管理上、何も良いことがないのである。彼らの不安を軽減し、安心して仕事に専念できる環境を提供していきたいものである。

そして、今回の結果をみれば、そうした制度・施策の提供が、従業員に歓迎され、受け入れられることで「定着性」「勤勉性」「貢献意欲」といった企業にとって貴重な経営的効果を得る人的資本投資となっているのである。

上場企業の方々には、この点を是非、本年度の開示項目に加えていただきたいものである。

(備考欄)

当欄の検証で使用した定量調査の概要

・山梨大学 西久保研究室 2023年 正規従業員=1658名の有効回答

従業員調査(20-69歳男女個人 有効回収数1658人 民間企業 正社員/全国)

2023年12月度実査。令和4年就労条件総合調査における正社員の年齢・性別の構成比に準じてモニター抽出

(文部科学省科学研究費助成事業 基盤研究C 研究課題 22K01649)

*「金融リテラシー」の測定

金融経済教育推進会議が策定した「金融リテラシー・マップ」において社会人に求められている金融リテラシーのうち分野を「金融知識及び金融経済事情の理解と適切な金融商品の利用選択」に対する主観的評価を、また客観的評価として金融リテラシー調査の調査票から「金融分野共通」及び「資産形成商品」に絞って抽出し、6つの項目について正誤を試す設問を調査項目に加えた。

(主観的金融リテラシー)

1: 収集した情報を比較検討し、適切な消費行動をすることができる

2: 金融商品を含む様々な販売・勧誘行為に適用される法令や制度を理解し、慎重な契約締結など、適切な対応を行うことができる 他4項目

(客観的金融リテラシー)

S1 金融R: 聞いたことがない金融商品を購入する(契約する)かどうかを判断する際、販売業者から高いリターンが期待できるとの情報が得られれば、商品を購入する(契約する)

S2 金融R: 契約を行う際、業者から詳しく説明を聞いて契約し、契約書は後でゆっくり読む 他4項目

Recommend

メルマガ登録

最新情報や

お役立ち資料を自動受信!