山梨大学 生命環境学部 地域社会システム学科教授

西久保 浩二

働き方改革が官民をあげて推進され始め、一方で労働市場が売り手基調で推移し、一部産業での人手不足が深刻化している。その中で福利厚生を担当される多くの方々が、これらの制度展開と運営をいかなる方向に導くべきなのか、との議論が始まっているのではなかろか。

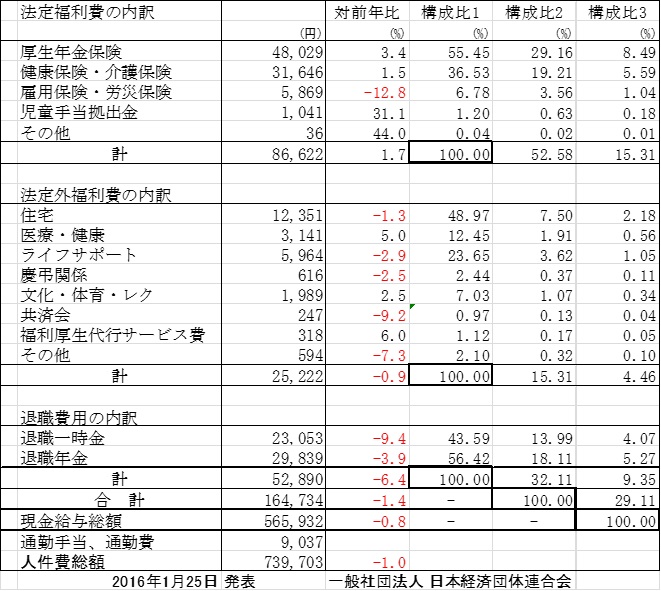

今回は、近年の福利厚生費の長期的な動きを概観することで、全体的なトレンドや注目すべき点を解説してみたい。まず、最新の福利厚生費を確認したい。[図1]は日本経済団体連合会が毎年発表している「福利厚生費調査」の2016年度の最新報告である。法定外福利費だけではなく法定福利費、退職費用さらに現金給与総額も併記している。すべての項目について対前年比と各構成比を析出している。

やはり最初に注目してしまう部分は、法定外福利費の対前年比である。マイナス0.9%の微減となっている。実は、2015年度同調査ではプラス2.3%と、2007年以来8年来、減少しつづけていた法定外福利費が上昇に転じたことから、翌年にはさらに拡大が続くのではないかと予想していた。

その理由は先のとおり労働市場の動向、人手不足の深刻化といった市場からの要請によって、さらに福利厚生の拡充が求められるものとみていたからである。しかし、結果としては再びの現象となった。では、市場からの要請が存在していたと仮定して、なぜ再び微減ではあるが減少に転じたのか。その要因には内外の二つの方向からの影響力があると考えられる。

まず最も大きな影響力は外部的要因である。周知のとおり、少子高齢化、人口減少という人口構造の長期トレンドのなかで法定福利費の膨張が続いている。当年度では対前年比プラス1.7%、従業員1人当たり月額で1457円増えた。ちなみに、一方の法定外福利費の減少額は240円である。単年度間の動きでトレンドを語るわけではないが、この両費用間の相反関係は当該調査開始以来続いている。

例えば1960年度では、法定外福利費は2,366円で、法定は1,842円程度に過ぎなかったわけだが1970年度に初めて両者が逆転する(法定外5,555円、法定5,604円)、そしてその後、再逆転することはなく現在まで続いてきたのである。両費用の格差は既に3.4倍にまで至っている。少子高齢化のなかで否応なく社会保障関連負担が労使ともに膨張するなかで大きな圧力となっていることが確認できる。

しかし一方でもうひとつの外部圧力にも今回は注目しておきたい。それは、退職費用である。退職一時金支払いや企業年金等の退職給付制度への掛け金負担を総計したこの費用が対前年でマイナス6.4%、3,624円の大きな減額をみせている。

この動きを合わせて2016年度の動きを考えてみると、三費用トータルでは、企業負担は実質的に前年度より2,407円の軽減となったわけである。ちなみに現金給与総額も-0.8%と減っており(対前年-4,807円)、その減額分も合わせると7,214円の負担軽減となる。

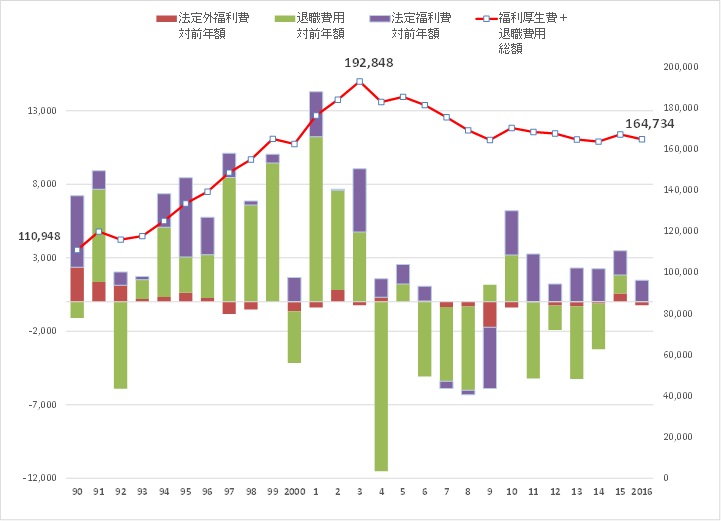

この三費用トータルの近年での動きをさらに長期的な観点がみて、その要因としての各費用の個々の対前年での増減額の動きをみたものが[図2]である。折れ線グラフが、法定外および法定福利費に退職費用を加えた総額の推移である。

この総額がピークとなったのは2001年で192,848円である。運用環境の悪化によって確定給付型の退職給付制度の未積立債務に伴う大きな追加的な費用負担が発生していた時期である。

しかしその後、確定拠出型等への改革を進めるなかで企業負担は目に見えて軽減してきた。法定福利費の膨張が依然として続いていたが、その膨張を吸収できるだけの改革効果であったといえよう。退職給付費用はこのピーク時から現時点(2016年度末)までの間に、28,114円の軽減となっており、この額は現在の法定外福利費を上回るものとなる。

このように法定外福利費に対して外部的な影響を加える法定福利費と退職費用だが、20年程度の近年の動きを総括すれば、社会保険料率の上昇に伴う法定福利費の膨張が、明らかに法定外福利費の抑制要因となっていたと考えられる。一方で退職給付費用の縮小がその抑制圧力を相殺して余りあるほどの軽減効果があったといえるだろう。

では、それなのになぜ法定外福厚費が減少傾向を脱し切れないのでろうか。もうひとつ影響要因である内部要因について分析してみたい。つまり、法定外福利費内部での各制度費用の変化がどうなっているか、である。

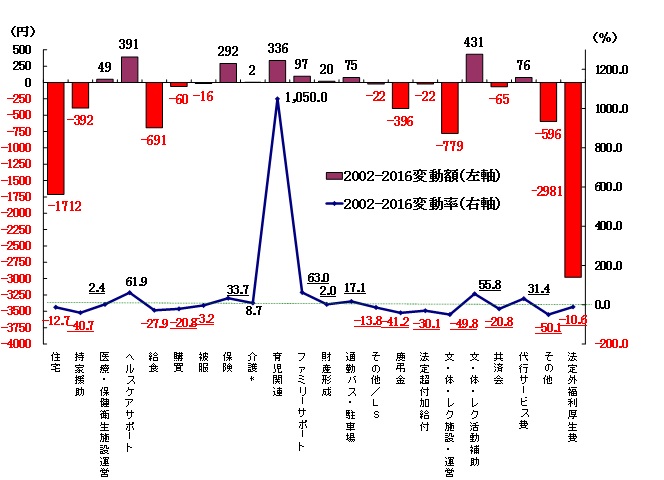

[図3]は先ほどの三費用のピーク時の2001年度の翌年となる2002年度から直近の2016年度までの21種の個別制度の法定外福利費の変動額(円:棒グラフ)と変動率(%:折れ線グラフ)を併記したものである。

まず、この間での法定外福利費(右端)の変化をみていただくと、実額で2,981円の減額、変化率として10.6%の減少となっていることがわかる。図2でも確認されるが、2007年以来8年来、減少しつづけるなどして縮小を続けてきた結果である。特に2009年度には対前年比-5.5%と大きく減少した。

ではこの法定外福利費の全体が縮小する過程での内部構造がどのように変化しているか、である。最も目立つのはやはり住宅関連である。社宅・独身寮等の費用、住宅手当等の給付を示す「住宅」が減少額1,712円、減少率12.7%、住宅ローン補助などの「持家支援」が減少額392円、減少率40.7%となっている。

この住宅関連の総額だけで2,104円となり、先の法定外福利費の減少額の71%を占めていることになる。この他にも減少額で目立つものとしては「文・体・レク施設・運営(―779円)」「給食(―691円)」「その他(―596円)」などがある。これらが内部構造としての法定外福利費の縮小の中心的な要因なのである。

いわゆる固定施設を伴って提供されてきた「ハコモノ(施設付帯型施策)」の縮小が法定外福利費の縮小をもたらす最大の要因だったといえよう。固定費用を要していた社宅・独身寮、社員食堂、保養施設などの削減によってコスト圧縮する代替策として採用されたのはいうまでもなくアウトソーシング(外部サービス化)である。

この図では「代行サービス費」として計上されているが、その増加額は76円であることをみると、福利厚生のアウトソーシングによる運営効率化が大いに効果をあげたと評価することもできるであろう。

一方、法定外福利費内部ではそうした「ハコモノ」の削減・縮小することよって内部原資を得たことで、新たな投資先を模索した。法定外福利費が終章する過程にあっても増額した典型例が「育児関連」である。この間に336円の増額、増加率としては実に1050%と10倍以上に飛躍的に拡大した。

2003年施行の次世代育成支援対策推進法から弾みがついた女性活躍推進の動きのなかで、女性労働市場への採用力の向上を強く意識しながら、様々な出産・育児支援策を導入することとなった。それがこの増額の大きさに端的に表れている。

この他で増加が目立つものとして「文・体・レク活動補助(+431円)」「ヘルスケアサポート(+391円)」「保険+(292円)」などであろうか。迫られる健康経営の対応や老後不安への対応(ex.個人加入の年金保険補助)など従業員たちの新たなニーズに応える領域への投資がなされてきたといえよう。

以上が企業負担としての法定外福利費の動きだが、一方で従業員側での福利厚生へのニーズはどうのようになっているのだろうか。

⇒続きはこちら「近年の福利厚生の動向②」

西久保 浩二

山梨大学 生命環境学部 地域社会システム学科 教授

一貫して福利厚生に取り組み、理論と実践の経験を活かした独自の視点で、福利厚生・社会保障問題に関する研究成果を発信している。

<公職 等>

「国家公務員の福利厚生のあり方に関する研究会」座長(総務省)

「国家公務員の宿舎のあり方に関する検討委員会(財務省)」委員

「PRE戦略会議委員(財務省)」委員

全国中小企業勤労者サービスセンター運営協議会委員

企業福祉共済総合研究所 理事(調査研究担当) 等を歴任。

Recommend

メルマガ登録

最新情報や

お役立ち資料を自動受信!