山梨大学 生命環境学部 地域社会システム学科教授

西久保 浩二

健康経営への関心が高まる中、日本再興戦略に位置づけられた「国民の健康寿命の延伸」に対する取組の一環として、経済産業省と東京証券取引所は共同で従業員の健康管理を戦略的、組織的に取り組んでいる企業を「健康経営銘柄」と位置づけた。そして平成26年3月に第一回の選抜企業として22社を選定した。

企業業績ではなく、企業経営の具体的な内容、しかも株価に直接的な影響のある事業戦略、財務戦略などではなく、人的資源管理という領域で従業員に対する健康対策のあり方について、株式市場から評価を求めようとすることは異例といってよい。要するに、健康経営が企業価値の向上をもたらすか否か、その判定を市場に直接問おうという訳である。この健康経営銘柄には、趣旨説明にあるように様々な意図や思いが込められている。

やはり第一は、医療費抑制に対する企業の意識向上を促すことだ。超高齢化を迎えているわが国において、国民皆保険の医療保険制度を維持するために、国民一体、産官学一体となって健全な形での医療費抑制が求められている。そこへ協力を求めようという対応のひとつである。

第二に、、近年、世界的にも注目を集めてきた「企業の社会的責任(CSR)」を推進する一貫としても位置づけられている。「地球環境」、「人権」、「多様性」等々、これまでのCSRテーマから、さらに拡げて「従業員の尊重」という新たな次元に踏み込む契機ということになる。

メンタルヘルスが蔓延し、有所見率が上昇を続け、自殺者も高水準にある職場状況は、従業員の尊重とはほど遠いと非難されても反論は難しい。企業の社会的責任を、従業員の健康という面から果たそうとする動きを市場を通じて促進できないかと考えるのは当然であろう。この二つの大きな目的が提示されているわけだが、企業が従業員の健康に強く関与すべき理由は他にもいくつかある。

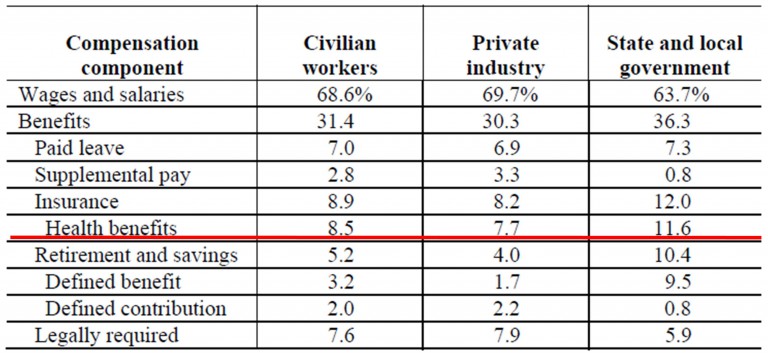

その一つが、企業(事業主)の直接的、間接的な医療費負担がグローバル市場での企業の国際競争力を減じる可能性がある、という視点である。昨年11月に、米国労働省から民間産業の雇用者の労働費用の実態が発表された(図表1)。このなかで医療関連費用(Health Benefits)が労働費用全体の7.7%と占める状態になっていることが示された。

図表1 米国での医療保健費用負担

Relative importance of employer costs for employee compensation, September 2015

「EMPLOYER COSTS FOR EMPLOYEE COMPENSATION – SEPTEMBER 2015」

NEWS RELEASE December 9,2015 Bureau of Labor U.S. Department of Labor

この値、すなわち民間企業の医療関連費用の負担をわが国の信頼できる時系列調査から換算して比較してみると、大企業層を中心とした日本経団連「福利厚生費(2014年度)」では、4.6%となる*。また従業員30人以上の企業を対象とした厚生労働省「就労条件総合調査(平成23年度)」では3.8%**となり、現時点では日米間での負担格差が大きいことがわかる。

わが国製造業と米国企業との間にある相対的競争優位の源泉のひとつといえるだろうし、この格差がグローバル市場での競争条件に影響を与えているとも推測されている。わが国では、みずほ総合研究所(2005)、橋本(2007)などで既に医療費負担と産業競争力との関係性が検討されている。

みずほ総合研究所(2005)によれば,在米自動車メーカーの雇用主提供型医療保険において、General Motors社をはじめとする2004年の米系自動車メーカーの企業負担は年間93億ドル(保険提供者200万人以上)となっており、外資系自動車メーカーの15億ドル(保険提供者29万人)よりも負担が大きいという事態に直面していることを報告している。

これは、米系自動車メーカーが外資系自動車メーカーと比較して退職者を多く抱えていること、その退職者が医療給付の対象となっていることが主な要因であると指摘した。

また、橋本(2007)では、米国の1987年から2004年、日本の1985年から2000年にかけての計測を行い、医療費の増加は,米国では企業の直接的・間接的医療費負担を増加させ,生産性上昇率と比較した際に大きな足かせになっており, 1980年代は日本と同程度であったものが, 1990年代以降その度合いは大きくなっていることを検証している。

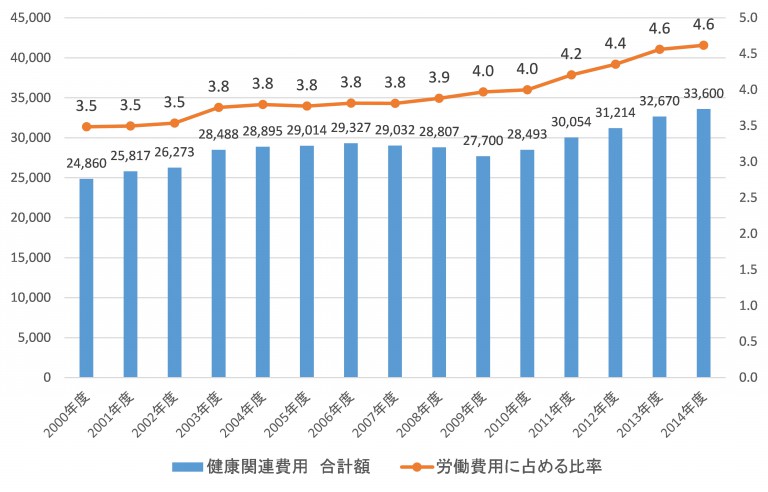

これら米国での民間企業の医療関連費用の負担増加が、収益性、さらには価格競争力等を含めた国際的な企業競争力に脅威をもたらすものであるという警告は、急速な少子高齢化の過程のなかにいるわが国の民間企業にとっても他人事ではない。日本でも健康保険の事業主負担は増大を続けており、公的年金も含めた法定福利費として企業負担を着実に高めている(図表2)。

図表2 わが国企業の医療関連費用の負担推移

「福利厚生費調査」日本経団連より作成

先に示した労働費用全体に占める医療関連費用の比率の4.6%という数値も、2000年度では3.5%であったものが、2009年度に4%台を越えて上昇を続けてきたことがわかる(図表2)。このベースでの負担比率の上昇をこの間(2000-2014)の実績から単純な線形モデルにして推計を行うと、2020年度には4.9%、2030年には5.7%と上昇を続けることが予想される。

言うまでも無く、負担率は高齢化水準と強く連動するものである。現在の政府推計では、高齢者人口は、いわゆる「団塊の世代」(1947~1949年に生まれた人)が65歳以上となる2015年には3,395万人でその後も増加し、2042年に3,878万人でピークを迎える。しかし、その後は高齢者数そのものは減少に転じるが、生産年齢人口が減少を続けるために高齢化率(人口に占める65歳以上人口比)は、さらに長期にわたり、上昇を続ける。

2060年には高齢化率は39.9%に達し、2.5人に1人が65歳以上、2060年には75歳以上人口が総人口の26.9%となり、4人に1人が75歳以上という、まさに究極とも言える高齢社会に否応なく到達する。ちなみに医療関連費用の比率の試算をこれらの時点まで延ばしてみると、2042には6.5%、2050年で7.2%という水準に達するという計算になる。

かなり先の話でやや現実感に欠けるが、現行の健康保険制度を前提とすると、こうした未来も全くの空想とはいえない、背筋の寒くなるようなリアリテイを感じるのである。各国の労働費用水準が国際競争力、ひいては事業所立地戦略等に影響を及ぼすことは自明だが、水準だけではなく、構成される各費用項目の性格と構造によって影響力に差異が生じる。

費用の性格として重視すべきは、企業業績との連動性である。最も明確に連動性を設定できる費用は現金給与、特に賞与等の業績配分方式の採用は容易さを助長する。高業績のときには成果給として多く配分し、低業績に陥れば縮小すればよい。こうした変動費的性格を有する労働費用は、現在のような経営環境変化の激しい時代には企業にとってコスト・コントロールが容易で有り難い。

一方で悪影響をもたらす危険性が高い項目は、業績配分等の経営成績との連動性の低い費用である。現金給与には最低賃金法という制約があり、低賃金層を多く保有する企業にとっては、硬直的な負担となりやすい。事業モデルとして一定の許容範囲を超えると立地戦略として撤退、他国移転という決断が迫られることになる。

企業の社会保障負担、いわゆる法定福利費も固定的な負担となりやすい。特に、わが国のように高齢化の進展に伴って負担料率が上昇しつづける状況では漸増的な固定費となり、企業経営に直接的な悪影響をもたらすことになる。

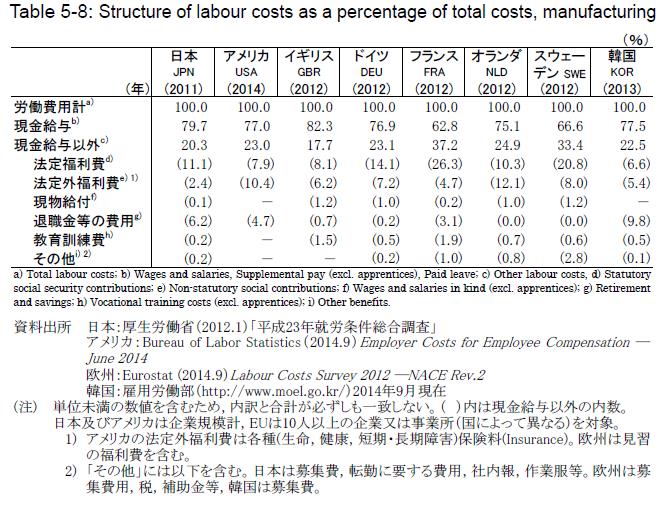

図表3は、労働政策研究・研修機構が先進各国の労働費用の構造を比較した最新のデータである。各国毎にやや定義は異なるものの、いずれも労働費用計に占める各項目毎の比率を示している。まず企業経営にとって固定的負担となりやすい法定福利費の比重を比較してみると、わが国の負担率は11.1%で、これら先進国の中では今のところ中位にあることがわかる。

最も高いのがフランスで26.3%、次いでスウェーデンが20.8%と続く。一方、韓国(6.6%)、米国(7.9%)、イギリス(8.1%)などは比較的低い水準にあることがわかる。ただし、米国のように法定外福利費として分類される医療保険が事実上、法定制度のように業績との連動性も希薄で、人材調達上、欠かせない基本制度となっている場合には固定費としての性格を持たざるを得ないことになるわけで、法定福利費率が低位であり喜べないのである。

法定福利費と法定外福利費等を含めた現金給与以外での各国の差異も大きい。わが国は20.3%でイギリスに次いで低い水準となっているが、フランスでは37.2%、スウェーデンが33.4%とかなり高い水準にある。米国も23.0%とわが国を超えている。

図表3 労働費用費目別構成(製造業)

「国際労働比較 2015データブック」労働政策研究・研修機構 p179より抜粋

さて、このように企業の労働費用負担の動きを見てきただが、やはりわが国における長期的な懸念材料となるのは高齢化の進行によって避けられない、法定福利費の膨張である。徐々にではあろうが、現在の国際競争力に悪影響を及ぼすことは避けられないだろう。世界からも完成度が高いと評される社会保障制度を維持しつつ、その支え手となる日本企業の強さを損なわない負担水準を維持したいものである。

公的年金に関しては個々の企業努力によって直接的に負担軽減を図ることはなかなか難しい。しかし、健康保険、すなわち医療費の抑制に関しては、企業は間違いなく主体的に関与することが可能である。そして、その関与に成功すれば自らの将来的な負担の上昇を抑制することにも確実に繋がってくるわけである。日本企業が一丸となり、健康経営を長期的な成長戦略として精力的に取り組まれることを期待したいところである。

<文献>

・橋本貴彦(2007)「米国医療費増加による企業コスト増大の計測と検討」立命館経済学56巻3号pp454-484 立命館大学経済学会

・みずほ総合研究所(2005),「米企業の重荷となる医療費負担-GMに止まらない根深い病巣-」『みずほ米州インサイト』

・労働政策研究・研修機構(2015)「国際労働比較 2015データブック」

*現金給与、法定・法定外福利厚生、退職給付費等の労働費用総額が727,597円で、そのうち「健康・介護保険」30710円、「医療・保健衛生施設運営」1953円、「ヘルスケアサポート」937円となり、その合計額600円の割合が4.6%となる。

** 労働費用総額414,428円のうち「医療・介護保険負担」14,845円、「医療保健に関する費用」958円となり、その合計額の割合が3.8%となる。

近、。

西久保 浩二

山梨大学 生命環境学部 地域社会システム学科 教授

一貫して福利厚生に取り組み、理論と実践の経験を活かした独自の視点で、福利厚生・社会保障問題に関する研究成果を発信している。

<公職 等>

「国家公務員の福利厚生のあり方に関する研究会」座長(総務省)

「国家公務員の宿舎のあり方に関する検討委員会(財務省)」委員

「PRE戦略会議委員(財務省)」委員

全国中小企業勤労者サービスセンター運営協議会委員

企業福祉共済総合研究所 理事(調査研究担当) 等を歴任。

Recommend

メルマガ登録

最新情報や

お役立ち資料を自動受信!