金融庁の報告書を巡って老後の生活資金不足を煽る不毛な議論が世間を騒がせている。しかし、筆者には「今さら何を」をいう印象しかない。また、公的年金だけで「安心の老後を」という楽観的な主張にも驚くしかない。

世界に類を見ない高速度、高水準で進行する少子高齢化に直面するわが国において、基本形として賦課方式をとる公的年金制度が、全ての国民に豊かな老後生活に約束できるはずがない。生活の基礎費用を賄えたとしても「豊かさ」を保証することなどできない。それが現実である。それでもわが国の公的年金はほぼ完全な皆年金制であり、給付水準も含めて世界的にも最も優れたものとの評価が高い。

要するに「豊かさ」を求めるならば、個人が若い時期から計画的な資産形成を行っていく他ないのである。

しかし、言うは易く、この計画的な資産形成がなかなか難しい。「アリとキリギリス」のイソップ寓話ならずとも、日々の生活、目の前の楽しみの誘惑のなかで遠い将来のために、心掛け、行動することは誰にも容易なことではない。

このとき、福利厚生は大いに活躍できるのではないか、と筆者は考えている。今回は従業員の立場から現状を踏まえながら、資産形成問題を福利厚生の側面から考えてみたい。

目次

contents

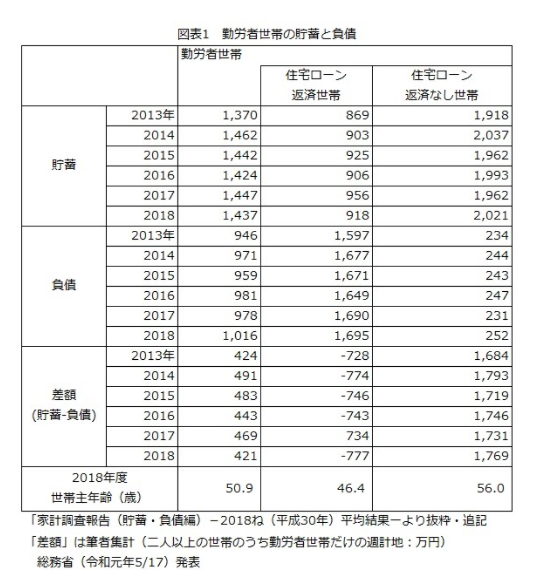

家計調査から勤労者世帯の貯蓄額(金融資産)と負債額の実態を確認してみる(図表1)。

老後生活資金を考えるとき、貯蓄額だけを捉えても意味がない。負債、特に多額である居住用不動産の負債額との相対関係(差額)に注視する必要がある。ここで「住宅ローン返済中」の世帯(世帯主平均年齢46.4歳)での2018年時点での貯蓄額は918万円、そして負債額が1695万円であり、その差額の純資産はマイナス777万円である。

一方で、返済のない世帯(同56.0歳)では、同時点での貯蓄額は2021万円、そして負債額が252万円と少なく、純資産1769万円と圧倒的に多い。両世帯での世帯主年齢の差が10歳程度あるが両者の純資産の差は実に2500万円を上回る。

この返済中の世帯主が仮に65歳定年まで勤務できると仮定すると約19年の時間が残されている。この間に残された債務を返済し、さらにどれほどの金融資産が形成できるのか。晩婚化が進行しており、子弟の教育費負担が高年齢まで達し、加えて老親介護での子世代負担の発生などもある。こうした厳しい状況下での金融資産形成が容易ではないことが推測される。

わが国の従業員は今なお世界的にも勤続年数が長く、計画的、長期的な資産形成を行う場として企業内、職場が最適であると考えられる。実際に職場には、福利厚生制度、退職給付制度として様々な企業負担型、従業員拠出型の資産形成を行う上での有利な制度が用意されている。加えて、近年では福利厚生施策である従前の定年直前期での退職準備直前セミナーが大幅に改変・拡張されている。早いところでは20代、30代の若い時期から参加できる“ライフプラン・セミナー”、“マネープラン・セミナー”といった情報支援である。そこではキャリア意識の啓蒙や健康予防等だけでなく、計画的な資産形成の必要性を説き、動機づける情報支援が展開されている。

こうした福利厚生の有効活用が、困難な資産形成を助けるのではないだろうか。

まず、福利厚生制度のなかには資産形成への支援策があり、その実態をみてみる。

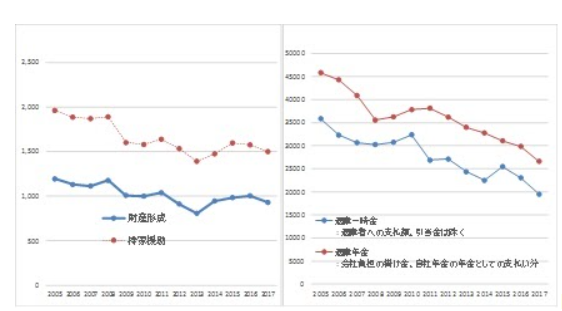

(図表2)は、日本経済団体連合会が団体会員等の加盟企業、企業会員を対象に毎年実施している「福利厚生費調査」での資産形成関連費用での推移である。

まず、「財産形成」と実物資産形成の支援として「持ち家援助」となるが、この二つの費目での近年での傾向は、「財産形成」は緩やかだが減少傾向。また「持ち家支援」は減少傾向がさらに顕著である。法定外福利費としての直接的な資産形成支援が低調であることがわかる。また、退職給付に関しても「一時金」「年金」ともに大幅に減少していることがわかる。

図表2 福利厚生・退職給付制度における資産形成関連支出の推移

(従業員一人当たり月額平均)「福利厚生費調査」(日本経団連)を元に作成

残念だが、企業負担による直接的な資産形成支援は、退職給付制度も含めて縮小傾向を見せるなかで、職場での自助努力、すなわち従業員自身の拠出による資産形成の可能性が残されている。これが、筆者が“場としての福利厚生”と名付ける世界、つまり自助努力や相互扶助を着実に行うための福利厚生である。

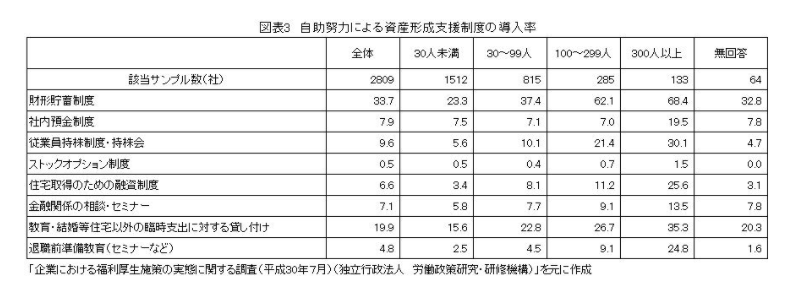

(図表3)は、労働政策研究・研修機構が最近、行った企業の福利厚生調査における、そうした自助努力制度の導入率である。多様な制度があるが、導入率が最も高いものが「財形貯蓄制度」では全規模平均で33.7%となっている。以下、「従業員持株制度・持ち株会(9.6%)」「社内預金制度(7.9%)」などがある。これらは企業の直接負担が発生しないか、もしくは低廉な制度だが、企業規模間での導入率の格差は大きい。また、融資制度では「教育、結婚等住宅以外の臨時支出に対する貸し付け(19.9%)」「住宅取得のための融資制度(6.6%)」などがある。低利もしくは無金利での制度等もあり、安定的な資産形成にとって有効なものとなる。職場での自助努力に基づく資産形成では、これら以外にも、従業員拠出の団体年金や個人加入の個人年金等に対する割引保険料での給与天引き制度等がある。

西久保 浩二

山梨大学 生命環境学部 地域社会システム学科 教授

一貫して福利厚生に取り組み、理論と実践の経験を活かした独自の視点で、福利厚生・社会保障問題に関する研究成果を発信している。

<公職 等>

「国家公務員の福利厚生のあり方に関する研究会」座長(総務省)

「国家公務員の宿舎のあり方に関する検討委員会(財務省)」委員

「PRE戦略会議委員(財務省)」委員

全国中小企業勤労者サービスセンター運営協議会委員

企業福祉共済総合研究所 理事(調査研究担当) 等を歴任。

Recommend

メルマガ登録

最新情報や

お役立ち資料を自動受信!